統一論題 「インタンジブルズと管理会計」

■■■日本管理会計学会(会長:辻正雄氏,早稲田大学)2009年度全国大会(大会準備委員会長:安國一氏)が,2009年8月28日(金)-30日(日)の日程で,亜細亜大学を会場として開催された。大会の構成は自由論題報告,特別講演,基調講演,統一論題報告,および統一論題シンポジウムであった。また,大会参加者数は210人,報告数は24組であった。

1日目は学会賞審査委員会,常務理事会および理事会がそれぞれ開催された。学会賞審査委員会の厳正な審議の結果,2009年度の学会賞は下記の受賞者の方々に贈られることとなった。

■■ 特別賞

西村明氏(別府大学)

■■ 功績賞

中根滋氏,倉重秀樹氏

■■ 論文賞

山本達司氏(名古屋大学)

受賞業績:「株式所有構造と利益マネジメント」,管理会計学,第17巻,第2号,2009年

■■ 文献賞

■ 荒井耕氏(一橋大学)

受賞業績:『病院原価会計:医療制度適応への経営改革』,中央経済社,2009年

■ 松尾貴巳氏(神戸大学)

受賞業績:『自治体の業績管理システム』,中央経済社,2009年

■■ 奨励賞

■ 潘健民氏(早稲田大学)

受賞業績:「日本企業の実質活動による報告利益管理」,管理会計学,第17巻,第1号,2009年

■ 丹生谷晋氏(筑波大学)

受賞業績:「分権型組織における業績評価システムに関する実証研究」,管理会計学,第17巻,第1号,2009年

■■■ 自由論題報告

2日目と3日目の午前中には,自由論題報告が行われた。自由論題では,総勢29名からからなる24組の報告が行われた。報告者とフロアの間で活発な討論が行われ,報告者に対して建設的な研究コメントが提案された。それらの報告内容は,管理会計分野における重要なテーマである原価計算や原価企画から,財務会計や知的財産などの分野を管理会計に融合したものまで,多岐にわたる内容となっていた。研究手法もケース・スタディ,実証や分析モデルなど,多様な手法が用いられていた。また,24組の自由論題のうち,日本とニュージーランドの研究者と院生で構成される研究チームから2組の発表が行われ,それらは,日本管理会計学会が掲げた研究の国際化を象徴するものであった。

2日目と3日目の午前中には,自由論題報告が行われた。自由論題では,総勢29名からからなる24組の報告が行われた。報告者とフロアの間で活発な討論が行われ,報告者に対して建設的な研究コメントが提案された。それらの報告内容は,管理会計分野における重要なテーマである原価計算や原価企画から,財務会計や知的財産などの分野を管理会計に融合したものまで,多岐にわたる内容となっていた。研究手法もケース・スタディ,実証や分析モデルなど,多様な手法が用いられていた。また,24組の自由論題のうち,日本とニュージーランドの研究者と院生で構成される研究チームから2組の発表が行われ,それらは,日本管理会計学会が掲げた研究の国際化を象徴するものであった。

■■■ 特別講演

■■■ 特別講演

2日目の午後には,平田正之氏(株式会社情報通信総合研究所 代表取締社長)を迎え,「ICT産業の発展と今後の展望‐情報通信サービスの社会的役割の拡大‐」というテーマで,特別講演が行われた。

特別講演において平田氏は,NTTグループの収入構造に焦点を絞り,豊富な資料とデータを示され,ICT産業(Information and Communication Technology,情報通信技術)の構造的な変革を説明された。

平田氏によると,日本においてICT産業の規模はすでに自動車産業を超えており,ICT産業は市場規模にして約95兆円で,日本の全産業の1割を占めており,GDP成長に対する寄与率が高いことから経済動向に与える影響が大きい産業であるということ である。また,20年来,ICT産業は劇的な進化を遂げており,ICT産業が提供しているモバイル化,IP化,ブロードバンド化に進展し,通信形態において,固定通信から携帯通信へ,音声通信からデータ通信へとシフトしていったということである。

である。また,20年来,ICT産業は劇的な進化を遂げており,ICT産業が提供しているモバイル化,IP化,ブロードバンド化に進展し,通信形態において,固定通信から携帯通信へ,音声通信からデータ通信へとシフトしていったということである。

講演において平田氏は,データを用い,ICT産業の規模の推移,構成,およびNTTグループの売上規模を紹介された。そして,情報通信サービスの契約数の推移,NTTグループの収入構造の変化,固定ブロードバンドサービスおよび携帯電話サービスの動向,携帯電話の通信方式の進展を通して,ICT消費の動向を説明された。なかでも,日本の携帯電話環境はしばしば世界から孤立した「ガラパゴス状態」といわれていることを指摘された。

そして,固定サービス,携帯サービス,融合サービス,MVNO(Mobile Virtual  Network Operator,仮想移動通信事業者),および地域ローカルなどの分野の新しい動向をまとめられ,ICT産業に対する提言を行われた。現状では,日本のICT産業は,インフラと技術は世界において一流と認められつつも,その活用は世界の中でも遅れていると指摘されており,特に,民間企業と比べ,行政・医療・教育機関など公的セクションでの活用が進んでいないといわれているということである。

Network Operator,仮想移動通信事業者),および地域ローカルなどの分野の新しい動向をまとめられ,ICT産業に対する提言を行われた。現状では,日本のICT産業は,インフラと技術は世界において一流と認められつつも,その活用は世界の中でも遅れていると指摘されており,特に,民間企業と比べ,行政・医療・教育機関など公的セクションでの活用が進んでいないといわれているということである。

このような現状に鑑み,平田氏は,(1)CIO(最高情報責任者,Chief Information Officer)の役割の普及・強化およびあらゆる機関・組織に配置・普及,(2)CIOからCICO(最高情報通信責任者,Chief Information and Communication Officer)への進展は不可欠であるということを強調された。

■■■ 基調講演および統一論題報告

特別講演に続き,2日目の午後には,浅田孝幸氏(大阪大学)を座長として,「インタンジブルズと管理会計」というテーマのもとで基調講演と統一論題報告が行われた。

■■ 基調講演

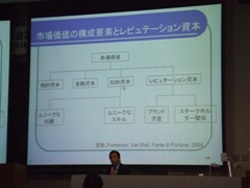

基調講演では,「インタンジブルズと管理会計‐レピュテーション・マネジメントを中心にして‐」というテーマで,櫻井通晴氏(城西国際大学)による基調講演が行われた。 櫻井氏はまず,「インタンジブルズがなぜ管理会計の研究対象として必要なのか」について説明された。具体的に,管理会計の研究対象としてのインタンジブルズの必要性の理由として,(1)企業価値を創造する商品が高い企業価値を創造する無形物の複合体となったこと,(2)インタンジブルズの創造が経営戦略によって決定されること,および?戦略マップなどのツールが用意されてきたことをあげられた。

次に,「管理会計の立場からのインタンジブルズ研究の方向性」について,(1)知的なインタンジブルズと(2)レピュテーションに関連するインタンジブルズの2つの範疇に区分する考察を示された。(1)としては,イノベーションと研究開発,知的資産,ソフトウェア,人的資産・情報資産・組織資産が示され,?としては,ブランド,コーポレート・レピュテーションが示された。また,超過収益力の会計学における扱いが,1980年代までの「のれん」から1990年代の「知的財産」を経て,21世紀には「インタンジブルズ」と変化してきたことが示された。

櫻井氏はまた,コーポレート・レピュテーションの定義として,「経営者および従業員による過去の行為の結果,および現在と将来の予測情報をもとに,企業をとりまくさまざまなステークホルダーから導かれる競争優位」を提示され,その特徴として,(1)ステークホルダーによる評価,(2)経営者と従業員の行為,(3)過去,現在の行為と将来の予測情報,および(4)企業価値を創造するインタンジブルズを提示された。そして,競争優位をもたらすためには,コーポレート・レピュテーションを企業価値を高めるインタンジブルズとして認識し測定することが必要であることを主張された。

さらに,櫻井氏は,「レピュテーション・マネジメントの領域と方法」として,BSC+戦略マップ,内部統制,リスクマネジメント(全社的リスクマネジメント:ERP),CSR,レピュテーション評価と順位づけ,およびレピュテーション監査をあげられた。最後に,インタンジブルズ研究のキッカケや今後の研究について述べられ,報告を終了された。

■■統一論題報告

統一論題報告では,浅田孝幸(大阪大学)を座長として,「インタンジブルズと管理会計」というテーマのもとで,馬渡一浩氏(株式会社電通総研),岩田弘尚氏(専修大学),および伊藤嘉博氏(早稲田大学)による報告が行なわれた。

統一論題報告では,浅田孝幸(大阪大学)を座長として,「インタンジブルズと管理会計」というテーマのもとで,馬渡一浩氏(株式会社電通総研),岩田弘尚氏(専修大学),および伊藤嘉博氏(早稲田大学)による報告が行なわれた。

第1報告は,馬渡一浩氏(株式会社電通総研)による「ブランド・マネジメント‐レピュテーション・マネジメントとの関係において‐」であった。馬渡氏はまず,ブランドの定義として,(1)商品・サービスの識別化・差別化を意図したシンボルの体系であり,(2)顧客を中心に人々の間で共有される記憶のセットで,人々の認識を肯定し,関連性や行動をドライブする機能を持つものであり,(3)ブランドが記憶のセットとなるためには,様々なコミュニケーションが必要であるということを提示された。そして,そのようなブランドが経営において持つ意味として,(1)有力な関係性資産(インタンジブルズ),(2)企業の中長期のポテ ンシャルであり,継続的な成長への潜在力,(3)継続的な企業価値の向上がブランド・マネジメントの目標という3点を示された。馬渡氏によると,シンボル的な体系を用いるコミュニケーション活動でつくり出される記憶のセットを資産として捉え価値評価したものがブランドエクイティ概念であり,マネジメントにおいてはそれが大変重要であるという。馬渡氏はさらに,ブランド・マネジメントの実際について,実例(企業の実際のウェブ)を用いた説明をされ,レピュテーション・マネジメントの重要性を主張された。馬渡氏によると,戦略レベルでコミュニケーションに係わる役割はこれまでほぼブランドのみが担ってきたが,コミュニケーション環境の変化に伴い,「社会的な共通認識」であり「記憶セットが形成されていくときの経過的な集合知」としてのレピュテーション概念を新たに取り入れ,ブランドとあわせて,より包括的で戦略的な管理を進める必要があるという。

ンシャルであり,継続的な成長への潜在力,(3)継続的な企業価値の向上がブランド・マネジメントの目標という3点を示された。馬渡氏によると,シンボル的な体系を用いるコミュニケーション活動でつくり出される記憶のセットを資産として捉え価値評価したものがブランドエクイティ概念であり,マネジメントにおいてはそれが大変重要であるという。馬渡氏はさらに,ブランド・マネジメントの実際について,実例(企業の実際のウェブ)を用いた説明をされ,レピュテーション・マネジメントの重要性を主張された。馬渡氏によると,戦略レベルでコミュニケーションに係わる役割はこれまでほぼブランドのみが担ってきたが,コミュニケーション環境の変化に伴い,「社会的な共通認識」であり「記憶セットが形成されていくときの経過的な集合知」としてのレピュテーション概念を新たに取り入れ,ブランドとあわせて,より包括的で戦略的な管理を進める必要があるという。

最後に,馬渡氏はレピュテーション・スコアカード化が目指すべきひとつのゴールであるということを主張され,その例を示された。

第2報告は,岩田弘尚氏(専修大学)による「コーポレート・レピュテーションの測定とマネジメント」であった。岩田氏はまず,コーポレート・レピュテーションに関心が高まりつつあ る理由として,多発する企業不祥事を背景とするリスクマネジメントの重視,コーポレート・ ガバナンスの変化,および純資産と株式時価総額の乖離の説明要因の3点からの説明をされた。次に,コーポレート・レピュテーションの意義について,様々な先行研究を示されたうえで,その定義として,上記の櫻井氏の定義「経営者および従業員による過去の行為の結果,および現在と将来の予測情報をもとに,企業をとりまく

さまざまなステークホルダーから導かれる競争優位」を示された。岩田氏はさらに,コーポレート・レピュテーションの測定手法として,「レピュテーション指数(reputation quotient; RQ)」調査を紹介された。RQ調査は,(1)指名フェーズと(2)評価フェーズから構成されること,RQには6つの領域と20の属性があることが説明され,Fortuneにおける2007年調査の結果が紹介された。その上で,わが国におけるRQの実証分析の結果について説明された。また,岩田氏は,バランスト・スコアカードのレピュテーション・マネジメントに対する役立ちについても言及された。最後にまとめとして,レピュテーション・マネジメントの2面性(1.コーポレート・レピュテーションの測定と2.レピュテーション・ドライバーの管理),本格的な実証分析の必要性,BSCによるレピュテーション・ドライバーの管理,およびインタンジブルズ(管理会計情報)の開示可能性の検討が示され,報告を終了された。

第3報告は,伊藤嘉博氏(早稲田大学)による「CSR活動の経済的価値-マテリアルフローコスト会計革新の可能性-」であった。伊藤氏はまず,問題意識として,CSRが将来の企業価値と社会的価値を生む元になる広い意味での「資本」である一方で,個々のCSR活動と経済的成果(価値)との因果関係を明確に掴むことができないため,それはいわゆる「見えざる資本」であるところのインタンジブルの範疇に属すること,そのようなインタンジブルである以上,CSR活動の経済性評価が避けて通れない課題であることを提示された。伊藤氏は,CSRの主要なファクターのひとつである環境保全の活動の経済的評価のための手法として管理会計手法(マテリアルフロー会計:MFCA)を紹介された。伊藤氏によるとMFCAとは,原材料やエネルギーなどが製造工程のどの段階でどれだけ消費され,また廃棄されているかを物量データと原価データの双方から追跡し,両社の有機的な統合を図ろうとする原価計算手続きであり,廃棄部材のコスト(損失)を分離して把握するものであるという。 伊藤氏は,MFCA導入により期待される経済的効果として,直接的効果,間接的効果,およびマイナス効果を提示された上で,MFCAの課題として,環境管理会計的特徴の強化を図る必要性を主張された。MFCA情報にCO2換算のデータをリンクさせることができれば,企業が推進する環境保全対策の経済的価値と,当該対策がもたらすであろう社会的価値を統合的に斟酌することが可能になるという。そして,実際のケースとして,日本ユニシスにおけるCFP(カーボンフットプリント)情報を統合したMFCA分析の資料とともに,同社のケースを紹介された。

最後に,システムコストの取り扱い方法,物量センターが分割困難なマテリアルコストやエネルギーコストの算定の精密化といった「データ収集・分析にかかわる課題」,ならびに具体的な改善施策の識別にいかにつなげるかという「さらなるシステム拡張への模索」を示され,報告を終了された。

■■■ 統一論題シンポジウム

3日目の午後は,櫻井通晴氏(城西国際大学)をコメンテータとして迎え,統一論題シンポジウムが行われた。櫻井氏は,2日目の報告者の役割について,平田正之氏(通信産業における無形の資産の増加・無形資産から企業価値),櫻井通晴氏(インタンジブルズとレピュテーションの研究を鳥瞰・統一論題における3先生の報告の意味づけ),馬渡一浩氏(ブランド・マネジメントの立場からするコーポレート・レピュテーション),岩田弘尚氏(コーポレート・レピュテーションの深堀り・今後の実証研究の筋),伊藤嘉博氏(CSRとマテリアルフローコスト会計・原価計算が関与して,多くの研究者はホッとする)の順で整理された。

3日目の午後は,櫻井通晴氏(城西国際大学)をコメンテータとして迎え,統一論題シンポジウムが行われた。櫻井氏は,2日目の報告者の役割について,平田正之氏(通信産業における無形の資産の増加・無形資産から企業価値),櫻井通晴氏(インタンジブルズとレピュテーションの研究を鳥瞰・統一論題における3先生の報告の意味づけ),馬渡一浩氏(ブランド・マネジメントの立場からするコーポレート・レピュテーション),岩田弘尚氏(コーポレート・レピュテーションの深堀り・今後の実証研究の筋),伊藤嘉博氏(CSRとマテリアルフローコスト会計・原価計算が関与して,多くの研究者はホッとする)の順で整理された。

さらに,詳細な資料とともに,各先生に対して,「ブランドの発展プロセス」,「ブランドやコーポレート・レピュテーションは知的資産か」,「知的資産とレピュテーションの区分」,「認知,イメージ,CR,BE,業績」,および「CSRと財務業績」に関するコメントを求められ,フロア参加者も交えての活発な討議が行なわれた。

■ なお,次回の日本管理会計学会全国大会は,早稲田大学にて開催される予定である。

※本学会レポートは,「日本管理会計学会2009年度全国大会」の研究報告要旨集,各報告の当日配布レジュメ,および当日の各報告を元に作成しております。

潘健民氏 ( 早稲田大学 )

■■ 日本管理会計学会2009年度第3回フォーラムが,2009年11月28日(土)に愛知東邦大学(名 古屋市名東区平和が丘)にて開催された(実行委員長:愛知東邦大学教授・山本正彦氏)。今回のフォーラムは,崎 章浩副会長(明治大学)の司会のもと「商品企画と管理会計‐商品開発力強化への管理会計の貢献‐」という統一テーマに沿って,田中雅康常務理事・前会長(目白大学),谷彰三氏(シャープ株式会社経理本部経理部副参事),渡辺美稔氏(いすゞ自動車株式会社原価企画部VE・TDグループリーダー)の3氏の報告が行われた。

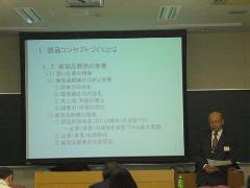

■■ 日本管理会計学会2009年度第3回フォーラムが,2009年11月28日(土)に愛知東邦大学(名 古屋市名東区平和が丘)にて開催された(実行委員長:愛知東邦大学教授・山本正彦氏)。今回のフォーラムは,崎 章浩副会長(明治大学)の司会のもと「商品企画と管理会計‐商品開発力強化への管理会計の貢献‐」という統一テーマに沿って,田中雅康常務理事・前会長(目白大学),谷彰三氏(シャープ株式会社経理本部経理部副参事),渡辺美稔氏(いすゞ自動車株式会社原価企画部VE・TDグループリーダー)の3氏の報告が行われた。 ■■ まず,田中雅康氏(目白大学)より「製品コンセプトづくりと管理会計」というテーマで報告がなされた。同報告では,製品コンセプトづくり,製品コンセプトの決定活動,標準的売価の設定法,原価見積の方法,製品コンセプトづくりにおける経済性評価について説明がなされた。田中氏によれば,新製品開発の動向として製品企画段階により多くのエネルギーが費やされ,開発設計段階のリードタイムを短縮していく傾向があるので,製品コンセプト段階から管理会計も積極的に関わることが重要であると述べられていた。

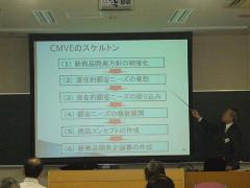

■■ まず,田中雅康氏(目白大学)より「製品コンセプトづくりと管理会計」というテーマで報告がなされた。同報告では,製品コンセプトづくり,製品コンセプトの決定活動,標準的売価の設定法,原価見積の方法,製品コンセプトづくりにおける経済性評価について説明がなされた。田中氏によれば,新製品開発の動向として製品企画段階により多くのエネルギーが費やされ,開発設計段階のリードタイムを短縮していく傾向があるので,製品コンセプト段階から管理会計も積極的に関わることが重要であると述べられていた。 ■■ 次に,谷 彰三氏(シャープ株式会社経理本部経理部副参事)より「製品コンセプト・メーキングの方法-CMVE(Concept Making VE)を活用して-」というテーマで報告がなされた。同報告では,コンセプト・メーキングVE開発の背景,商品企画VEの必要性,コンセプト・メーキングVE概論,コンセプト・メーキングVEの進め方,適用事例について説明がなされた。CMVE(Concept Making VE)とはVEアプローチにより潜在的なニーズを顕在化させる技法であり,本報告ではコンセプト・メーキングVEの進め方を中心に同社の適用事例についても紹介がなされた。

■■ 次に,谷 彰三氏(シャープ株式会社経理本部経理部副参事)より「製品コンセプト・メーキングの方法-CMVE(Concept Making VE)を活用して-」というテーマで報告がなされた。同報告では,コンセプト・メーキングVE開発の背景,商品企画VEの必要性,コンセプト・メーキングVE概論,コンセプト・メーキングVEの進め方,適用事例について説明がなされた。CMVE(Concept Making VE)とはVEアプローチにより潜在的なニーズを顕在化させる技法であり,本報告ではコンセプト・メーキングVEの進め方を中心に同社の適用事例についても紹介がなされた。 ■■ 最後に,渡辺美稔氏(いすゞ自動車株式会社原価企画部VE・TDグループリーダー)より「生産性設計支援システム(Design For Assembly)による商品競争力比較と原価低減活動」というテーマで報告がなされた。生産性設計支援システム(DFA)は,製品を設計段階で生産しやすいように支援するソフトウエアで,たとえば組み付け性の定量的な評価,組み付け工数,コストの推定,改善ポイントの提示等設計段階で生産性を評価できることが特徴である。同報告では,生産性設計支援システム(DFA)の概要とその活用事例について紹介がなされた。

■■ 最後に,渡辺美稔氏(いすゞ自動車株式会社原価企画部VE・TDグループリーダー)より「生産性設計支援システム(Design For Assembly)による商品競争力比較と原価低減活動」というテーマで報告がなされた。生産性設計支援システム(DFA)は,製品を設計段階で生産しやすいように支援するソフトウエアで,たとえば組み付け性の定量的な評価,組み付け工数,コストの推定,改善ポイントの提示等設計段階で生産性を評価できることが特徴である。同報告では,生産性設計支援システム(DFA)の概要とその活用事例について紹介がなされた。 ■■ 日本管理会計学会2009年度第2回フォーラム兼第28回九州部会が,2009年7月4日(土)に九州大学経済学部(福岡市東区箱崎)にて開催された(準備委員長:九州大学教授・大下丈平氏)。今回のフォーラムは,九州大学のOBや九州ご出身などいずれも九州にゆかりのある著名な講師陣をそろえ,管理会計研究においても内部統制・内部監査の議論を高めていこうというメッセージを九州から発信する画期的な企画となり,全国から40名を超える研究者・実務家の参加を得た。なお当フォーラムの開催案内や講師の紹介派遣にあたって,社団法人日本内部監査協会より多大なご後援を賜った。記して謝意を表したい。

■■ 日本管理会計学会2009年度第2回フォーラム兼第28回九州部会が,2009年7月4日(土)に九州大学経済学部(福岡市東区箱崎)にて開催された(準備委員長:九州大学教授・大下丈平氏)。今回のフォーラムは,九州大学のOBや九州ご出身などいずれも九州にゆかりのある著名な講師陣をそろえ,管理会計研究においても内部統制・内部監査の議論を高めていこうというメッセージを九州から発信する画期的な企画となり,全国から40名を超える研究者・実務家の参加を得た。なお当フォーラムの開催案内や講師の紹介派遣にあたって,社団法人日本内部監査協会より多大なご後援を賜った。記して謝意を表したい。 ■■ 次に伊藤龍峰氏(西南学院大学教授)から「内部統制監査をめぐる諸問題」と題して,財務諸表監査の目的と固有の限界,内部統制報告の制度化への歴史的経緯,実態監査と情報監査および会計監査と業務監査の相違点,内部統制の有効性の検証におけるダイレクト・レポーティングとインダイレクト・レポーティングという二つの形態,金融商品取引法における内部統制監査の特徴と問題点などが報告され,監査理論の観点や国際比較の観点から我が国の内部統制報告制度がもつ矛盾点や社会的な非効率性などが指摘された。

■■ 次に伊藤龍峰氏(西南学院大学教授)から「内部統制監査をめぐる諸問題」と題して,財務諸表監査の目的と固有の限界,内部統制報告の制度化への歴史的経緯,実態監査と情報監査および会計監査と業務監査の相違点,内部統制の有効性の検証におけるダイレクト・レポーティングとインダイレクト・レポーティングという二つの形態,金融商品取引法における内部統制監査の特徴と問題点などが報告され,監査理論の観点や国際比較の観点から我が国の内部統制報告制度がもつ矛盾点や社会的な非効率性などが指摘された。 ■■2009年6月6日(土)午後1時55分から、名古屋市立大学経済学部棟(3号館)にて、日本管理会計学会2009年度第1回関西・中部部会が開催された。今回の部会は、星野優太(名古屋市立大学)と斉藤孝一氏(南山大学)の司会により、院生と研究者とがそれぞれ日頃取り組んでいるテーマに沿って報告が行われ、テーマ的にも興味深い研究会となった。

■■2009年6月6日(土)午後1時55分から、名古屋市立大学経済学部棟(3号館)にて、日本管理会計学会2009年度第1回関西・中部部会が開催された。今回の部会は、星野優太(名古屋市立大学)と斉藤孝一氏(南山大学)の司会により、院生と研究者とがそれぞれ日頃取り組んでいるテーマに沿って報告が行われ、テーマ的にも興味深い研究会となった。 ■■まず、中富香苗氏(名古屋市立大学大学院生)が、「移転価格の設定とその比較可能性」というテーマで報告された。移転価格税制は、1995年のOECD移転価格ガイドラインが国際規範となっており、移転価格の設定には、同業他社との比較に基づいて独立企業間価格を算定する方法が採用されているという。この比較に基づく独立企業原則には、二重課税の危険性などのいくつかの問題点が挙げられ、一方、比較可能性を困難にする原因として、無形資産価値の算定の困難性、為替変動の影響、多国籍企業の組織形態の多様化、経済環境の急激な変化などが考えられることが指摘された。中富氏は、その上で、最近のOECDによる比較可能性の議論やEUの税制統合の動向を紹介しながら、現行の独立企業原則に基づく制度から定式による分配を活用する方法の可能性についての議論をした。

■■まず、中富香苗氏(名古屋市立大学大学院生)が、「移転価格の設定とその比較可能性」というテーマで報告された。移転価格税制は、1995年のOECD移転価格ガイドラインが国際規範となっており、移転価格の設定には、同業他社との比較に基づいて独立企業間価格を算定する方法が採用されているという。この比較に基づく独立企業原則には、二重課税の危険性などのいくつかの問題点が挙げられ、一方、比較可能性を困難にする原因として、無形資産価値の算定の困難性、為替変動の影響、多国籍企業の組織形態の多様化、経済環境の急激な変化などが考えられることが指摘された。中富氏は、その上で、最近のOECDによる比較可能性の議論やEUの税制統合の動向を紹介しながら、現行の独立企業原則に基づく制度から定式による分配を活用する方法の可能性についての議論をした。 ■■次に、木下徹弘氏(龍谷大学)により「Cost structure changes of Japanese man‐ufacturers amidst global competition」と題するテーマで報告があった。本報告は、日本製造業企業がグローバリゼーションの影響をうけてコスト構造をどのように変化させたかについて、上場企業746社の1980年から2006年の財務データを用いて分析した研究報告であった。グローバリゼーションが日本の製造業企業に与える影響は、世界中からの競合者の市場参入と加速度的なイノベーションによってもたらされる市場の縮小とデフレ圧力と定義される。こうした圧力をうけて、1990年代央以降、売上を頻々に減少させた企業は売上に対する原価の弾力性を高めたが、売上を順調に増加させた企業は原価の弾力性を緩和して規模の経済の利益を獲得しようとした傾向が強いことが実証された。

■■次に、木下徹弘氏(龍谷大学)により「Cost structure changes of Japanese man‐ufacturers amidst global competition」と題するテーマで報告があった。本報告は、日本製造業企業がグローバリゼーションの影響をうけてコスト構造をどのように変化させたかについて、上場企業746社の1980年から2006年の財務データを用いて分析した研究報告であった。グローバリゼーションが日本の製造業企業に与える影響は、世界中からの競合者の市場参入と加速度的なイノベーションによってもたらされる市場の縮小とデフレ圧力と定義される。こうした圧力をうけて、1990年代央以降、売上を頻々に減少させた企業は売上に対する原価の弾力性を高めたが、売上を順調に増加させた企業は原価の弾力性を緩和して規模の経済の利益を獲得しようとした傾向が強いことが実証された。 ■■最後に、河田信氏(名城大学大学院教授)による、「「利益」から「利益ポテンシャル」概念へ- 財務分析の新たな可能性を探る」というテーマで報告があった。従来の経営理論は、投資家のために利益を拡大することを基礎としてきたが、今後は社会全体に利益をもたらすための理論を構築すべきであるという。このパラダイムシフトを考えたとき、従来のマネジメントの手法では無意識に部分最適化を選択してしまい、全体最適化に結びつかない場合も多い。TPSの導入は全体最適化に有効であるが、TPSの導入は容易ではない。そこでTPSとリンクした指標として、[売上総利益/棚卸資産]として表される「利益ポテンシャル」を提案する。これは利益率要素である[売上総利益/売上原価]とリードタイム要素である[売上原価/棚卸資産]を掛け合わせたものである。河田氏は、この指標ならば、TPSとリンクした業績評価が可能であり、財務分析の新たな視点として有用であるとする。

■■最後に、河田信氏(名城大学大学院教授)による、「「利益」から「利益ポテンシャル」概念へ- 財務分析の新たな可能性を探る」というテーマで報告があった。従来の経営理論は、投資家のために利益を拡大することを基礎としてきたが、今後は社会全体に利益をもたらすための理論を構築すべきであるという。このパラダイムシフトを考えたとき、従来のマネジメントの手法では無意識に部分最適化を選択してしまい、全体最適化に結びつかない場合も多い。TPSの導入は全体最適化に有効であるが、TPSの導入は容易ではない。そこでTPSとリンクした指標として、[売上総利益/棚卸資産]として表される「利益ポテンシャル」を提案する。これは利益率要素である[売上総利益/売上原価]とリードタイム要素である[売上原価/棚卸資産]を掛け合わせたものである。河田氏は、この指標ならば、TPSとリンクした業績評価が可能であり、財務分析の新たな視点として有用であるとする。