文責:愛知工業大学 柊 紫乃

2026年度第1回関西・中部部会は,2026年6月20日(土)13時30分から17時40分まで,愛知工業大学自由ヶ丘キャンパス(開催校準備委員長 柊 紫乃)にて対面・遠隔併用のハイブリッド形式で開催されました。雨模様の中での開催でしたが,当日は日本全国から対面21名,遠隔11名の計32名の方々が参加されました。部会開催に先立ち,関西・中部部会の役員会がハイブリッド形式で開催されました。

関西・中部部会は,定刻より関西・中部部会会長である南山大学の窪田 祐一氏のご挨拶から開始されました。第1部では,特別講演に株式会社 東海理化 生産調査部長の今泉 雅善氏をお迎えし,トヨタ生産システムとデジタルトランスフォーメーション(DX)の協働による企業変革についてお話をいただきました。

第2部では,4件の自由論題報告がありました。第1報告として旭川市立大学の下田 卓治氏,第2報告として南山大学の榎本 哲也氏,第3報告として津田塾大学の大西 淳也氏,第4報告として関西学院大学の吉川 晃史氏からご報告いただきました。第1報告は遠隔,第2報告から第4報告は対面と自由論題報告においてもハイブリッド開催となりました。以下,特別講演および,自由論題 第1報告から第4報告の概要となります。

特別講演 今泉 雅善氏(株式会社 東海理化 生産調査部長)

講演論題 「DX(AI)時代におけるTPSの本質の更なるシンカを目指して」

特別講演では,株式会社 東海理化(以下,東海理化)の今泉氏により,従前より推進されてきたDXの活用が,同社およびトヨタグループの強みであるTPS(トヨタ生産システム)をいかにシンカ(進化・深化・新化)させてこられたかについて,具体的事例を交えて紹介をいただいた。

まずは,TPSの原理原則について,2本柱である「ジャストインタイム」「自働化」や「TPSの家」等の解説をいただき,東海理化としての製造現場での取組み事例を紹介いただいた。その上で,製造現場DXとして同社が進めてこられた「IT生産管理版」の様々な活用事例として,時々刻々対応できる異常対策,入力・転記等の作業軽減による改善時間の確保,現場の実績や改善効果が瞬時に分かる見える化等をご説明いただいた。

最後に,まとめとして「データの見える化から始まるDXが多いが,AIによる過去の知見との融合により,改善スピードを上げ,TPSの本質をシンカさせていきたい。AI,DX時代にこそ出来るTPSの真価を発揮し,経営改革に繋げていきたい」という現在から将来に繋がる展望を示されて本特別講演は締めくくられた。

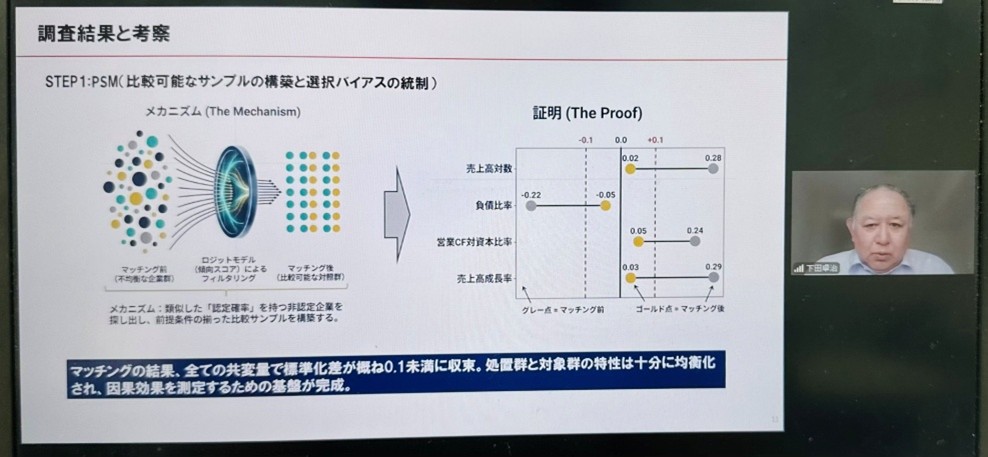

第1報告 下田 卓治氏(旭川市立大学)

報告論題 「健康経営優良法人認定の経済的効果」

自由論題の第1報告では,旭川市立大学の下田氏により,遠隔での報告があった。本報告では,健康経営優良法人認定の経済的効果の検証結果が報告された。主な要旨は以下のとおり。

本研究では,健康経営優良法人認定の効果を検証するため,PSM,DID,イベントスタディ分析を実施した。2017年時点の事前共変量を用いたPSMの結果,マッチング前に確認された売上規模,成長率,産業構成の不均衡は,マッチング後にはすべての共変量で標準化差が概ね0.1未満となり,処置群と対照群の特性は十分に均衡化された。PSM後サンプルを用いたDID分析では,2020年以降ダミーと認定ダミーの交互作用項は,Tobin’s Q,ROA,ROEのいずれにおいても正の係数を示したものの,5%水準では統計的に有意ではなかった。この結果は,健康経営の取り組みが直ちに財務数値へ結びつくわけではなく,平均的な処置効果としては限定的であることを示している。さらに,Sun and Abraham(2021)に基づくイベントスタディ分析では,Tobin’s Qにおいて認定取得年の係数が統計的に有意な負の値を示した一方,取得後数年では正の係数が観察された。これらの結果は,健康経営優良法人認定の影響が短期と中長期で異なる可能性を示しており,効果の時間的推移を考慮した分析の重要性を示唆している。

報告後に,本報告の研究手法と分析結果について,遠隔・対面双方の参加者から質問やコメントがあり,今後の分析課題等が確認された。

第2報告:榎本 哲也氏(南山大学)

報告論題 「テンションの変化に応じた業績測定システムの改良と活用プロセス

-アクション・リサーチによる業績指標の構築-」

自由論題の第2報告では,南山大学の榎本氏より,対面での報告があった。本報告では,アクション・リサーチによる業績測定システムの改良と活用プロセスについて報告された。主な要旨は以下のとおり。

本研究の目的は,業績目標間の緊張関係(テンション)の変化に応じて,業績測定システム(PMS)がどのようにテンション・マネジメントを支援しうるのかを明らかにすることである。社会性と収益性の両立のような複数目標の追求は,組織に持続的なテンションをもたらす。本研究では,障がい者雇用を目的とした営利事業を行う社会的企業を対象にアクション・リサーチを行った。「障がい者雇用」と「利益獲得」をめぐる既存のテンションのバランスをとる事業の拡大に伴い,新たに「障がい者雇用」と「障がい者就労支援」をめぐるテンションへと焦点が変化するなかで,それに対応したPMSの改良と活用プロセスを分析した。その結果,新たなテンションの顕在化に応じて業績指標が着想され,現場での解釈や対話を通じて意思決定や認識共有に用いられていた。本研究は,PMSが動態的なテンションの見える化と調整を支援する可能性を示唆する。

報告後に,本報告のアクション・リサーチに関わる具体的な取組みやPMSの可能性について,遠隔・対面双方の参加者から質問やコメントがあり,今後の支援課題等が確認された。

第3報告:大西 淳也氏(津田塾大学)

報告論題 「大学の業務効率化・業務改革についての考察 -管理会計の観点から-」

自由論題の第3報告では,津田塾大学の大西氏より,対面での報告があった。本報告では,大学の業務効率化・業務改革について報告された。主な要旨は以下のとおり。

本報告では,教職員の人件費割合の高い文系中心の小規模大学を想定し,そこでの業務効率化と業務改革の進め方について考察する。最初に,大学をめぐる状況について整理し,業務フローが重視されていないことを述べる。次に,業務フローの観点から検討し,階層別の大中小の業務フローと業務量の把握が重要であることなどについて言及する。そして,BPRの観点から検討し,プロセス設計ドリブンと現場提案ドリブンの2つの視点があることを示す。その後,現場の不可視性の観点からは改善活動が重視され,そこでは衛生要因(不満足要因)を起点とする改善活動が大きな改革につながりやすいことを述べる。そして,マネジメント・コントロールの観点から検討し,業務フローの存在を前提にイネ―ブリング・コントロールを考慮すると,現場提案が組織戦略の修正までも視野に入れることができることについて整理する。DXについてもビジネス・プロセスの改革とビジネス・モデルの改革の2つがある中で,現在は前者にとどまっていることについて述べる。その後,以上の論をまとめ,大学の業務効率化・業務改革の実施プロセスについて考察する。そこでは,大学の業務効率化等の現状を整理の上,管理会計論の観点から考えられる今後の進め方について示唆する。そして,業務量の捻出と戦略的業務への業務量投下の重要性について言及し,学長のリーダーシップがキモとなることを述べる。最後に,まとめと今後の課題について言及する。

報告後に,本報告から示唆される大学業務に関わる現状や課題について,遠隔・対面双方の参加者から質問やコメントがあり,今後の取組み課題等が確認された。

第4報告:吉川 晃史氏(関西学院大学)

報告論題 「デジタルを活用したトヨタのコストマネジメントとグローバル展開」

第4報告では,関西学院大学の吉川氏より,対面での報告があった。本報告では,2000年代のトヨタのコストマネジメントの変化について報告された。主な要旨は以下のとおり。

本報告は,日本管理会計学会 産学共同研究グループ(代表 水島多美也氏)「技術の進化が戦略的計画会計・現業統制会計の変化にもたらす影響」プロジェクトの研究成果の一部である。2025年度の活動では,井上眞一氏(元 トヨタ自動車)のご協力のもと,トヨタの生産技術と戦略の変化について2000年前後を中心に戦略計画会計の視点からヒアリングを実施,入手データを整理した。今年度はこれらをもとに,参加研究者がそれぞれの研究関心から分析を進めている。第1弾としての本報告では,2000年代のトヨタ自動車のコストマネジメントに着目し,デジタル化の推進,GBL(グローバル・ボデー・ライン)の導入,および BT2活動を通じた徹底的な原価低減の取り組みのもとで,同社がリーマンショック前後の急激な外部環境の変化にいかに対応していったのかを外部資料や当時の社員からの聞き取り調査から明らかにする。

報告後に,トヨタ自動車におけるコストマネンジメントや工場投資企画等の視点について,遠隔・対面双方の参加者から質問やコメントがあり,今後の研究課題等が確認された。

ハイブリッド開催での特別講演と自由論題4件という比較的長時間の部会でしたが,会場および遠隔ご参加の先生方のご協力により定刻通り17:40に開催校準備委員長 柊 紫乃(愛知工業大学)による参加への御礼の挨拶をもって2026年度 第1回関西・中部部会は終了しました。

部会終了後は,場所を移して本山の「焼き鳥ぎんざん 本山店」において懇親会が開催され,12名の方が参加されました。前学会長 﨑 章浩氏(東京国際大学)による乾杯のご発声で始まり,会員各位の懇親と部会での講演・報告内容や,各自の研究テーマなどについて議論に花が咲きました。最後は,関西・中部部会会長の窪田 祐一氏(南山大学)による挨拶でお開きとなりました。

結論として、ハイブリッド・インセンティブの効果は「バランス調整として控えめに理解しておく」べきであり、相乗効果は単純なタスクに限定される可能性が示された。中程度の複雑さにおける不安定性や心理的バイアスに対処し、その効果を最大限に引き出すためには、共通理解の徹底や追加的な調整操作が必要であると提言された。本研究は、ラボ実験では操作や誘発が難しい要因をモデル化することで、インセンティブ行動との関係を体系的に理解する仕組みを提供した点で、理論的な貢献を果たしている。

結論として、ハイブリッド・インセンティブの効果は「バランス調整として控えめに理解しておく」べきであり、相乗効果は単純なタスクに限定される可能性が示された。中程度の複雑さにおける不安定性や心理的バイアスに対処し、その効果を最大限に引き出すためには、共通理解の徹底や追加的な調整操作が必要であると提言された。本研究は、ラボ実験では操作や誘発が難しい要因をモデル化することで、インセンティブ行動との関係を体系的に理解する仕組みを提供した点で、理論的な貢献を果たしている。 さらに、サステナビリティにおける取締役会の役割に焦点を移し、現行のコーポレートガバナンス・コードが株主第一主義の影響を残しつつもサステナビリティを課題としている点、またエージェンシー理論と対立するスチュワードシップ理論が経営者のエンパワーメントを重視する点が論じられた。株式会社をコミットメントの装置と捉えるメイヤーの議論や、CSR経営を許容する日本の会社法の例外規定も確認された。

さらに、サステナビリティにおける取締役会の役割に焦点を移し、現行のコーポレートガバナンス・コードが株主第一主義の影響を残しつつもサステナビリティを課題としている点、またエージェンシー理論と対立するスチュワードシップ理論が経営者のエンパワーメントを重視する点が論じられた。株式会社をコミットメントの装置と捉えるメイヤーの議論や、CSR経営を許容する日本の会社法の例外規定も確認された。 今後の水口酒造の戦略として、「道後から世界へ、世界から道後へ」というビジョンのもと、輸出増加を通じてブランド価値を高め、最終的には海外顧客を道後に誘客すること、長期的には、酒蔵の一部移転を行い、体験型施設・テーマパーク化の構想、高付加価値な観光体験の提供と収益拡大を図る方針が示された。また、科学的データと杜氏の官能評価データを蓄積し、品質の再現性を高めることが今後の重要課題であると述べられた。

今後の水口酒造の戦略として、「道後から世界へ、世界から道後へ」というビジョンのもと、輸出増加を通じてブランド価値を高め、最終的には海外顧客を道後に誘客すること、長期的には、酒蔵の一部移転を行い、体験型施設・テーマパーク化の構想、高付加価値な観光体験の提供と収益拡大を図る方針が示された。また、科学的データと杜氏の官能評価データを蓄積し、品質の再現性を高めることが今後の重要課題であると述べられた。