■■ 日本管理会計学会2016年度第3回九州部会(第50回記念大会)が、2016年11月19日(土)に九州大学(福岡市東区)にて開催された(準備委員長:大下丈平氏(九州大学))。今回の九州部会では、関西・九州以外に関東からもご参加をいただくなど、総計20名を超える研究者や実務家、大学院生・学部学生の参加を得て、活発な質疑応答が展開された。

■■ 第1報告は、今井範行氏(名城大学)氏より、「管理会計はどこまで企業現場の競争力を練磨し得るか?―実務視点からの考察―」と題する研究報告がなされた。本報告は、上記の統一論題の趣旨を踏まえ、「管理会計はどこまで企業現場の競争力を練磨し得るか?」という点について、企業経営の視点、とりわけトヨタの実務的視点から考察したものである。

■■ 第2報告は、西村明氏(別府大学客員教授、九州大学名誉教授)より、「不確実性・リスクの中で管理会計を考える」と題する研究報告がなされた。本報告は、管理会計の基礎概念として、「もの作り」・「科学的管理」・「調和」の3つに着目して、20世紀初頭に提唱された企業理論や企業家理論のなかでの経営管理と管理会計について考察を加えたものである。

■■ 第3報告は、田中雅康氏(広島都市学園大学、東京理科大学名誉教授)より、「日本の主要企業の節目管理」と題する研究報告がなされた。節目管理とは、開発設計の主要な区切り(節目)において、原価企画の責任者が開発設計諸目標の達成可能性を評価し、「製造活動に入る前に開発設計諸目標を達成させる管理」のことを意味する。

■■ 各報告者の報告の後、3人の報告者を座長が囲む形で円卓討論が行われた(座長:大下丈平氏)。円卓討論では、座長やフロアからの質問について報告者がそれぞれの立場から意見が述べられ、統一論題のテーマを再考する形で討論は締めくくられた。

足立俊輔 (下関市立大学)

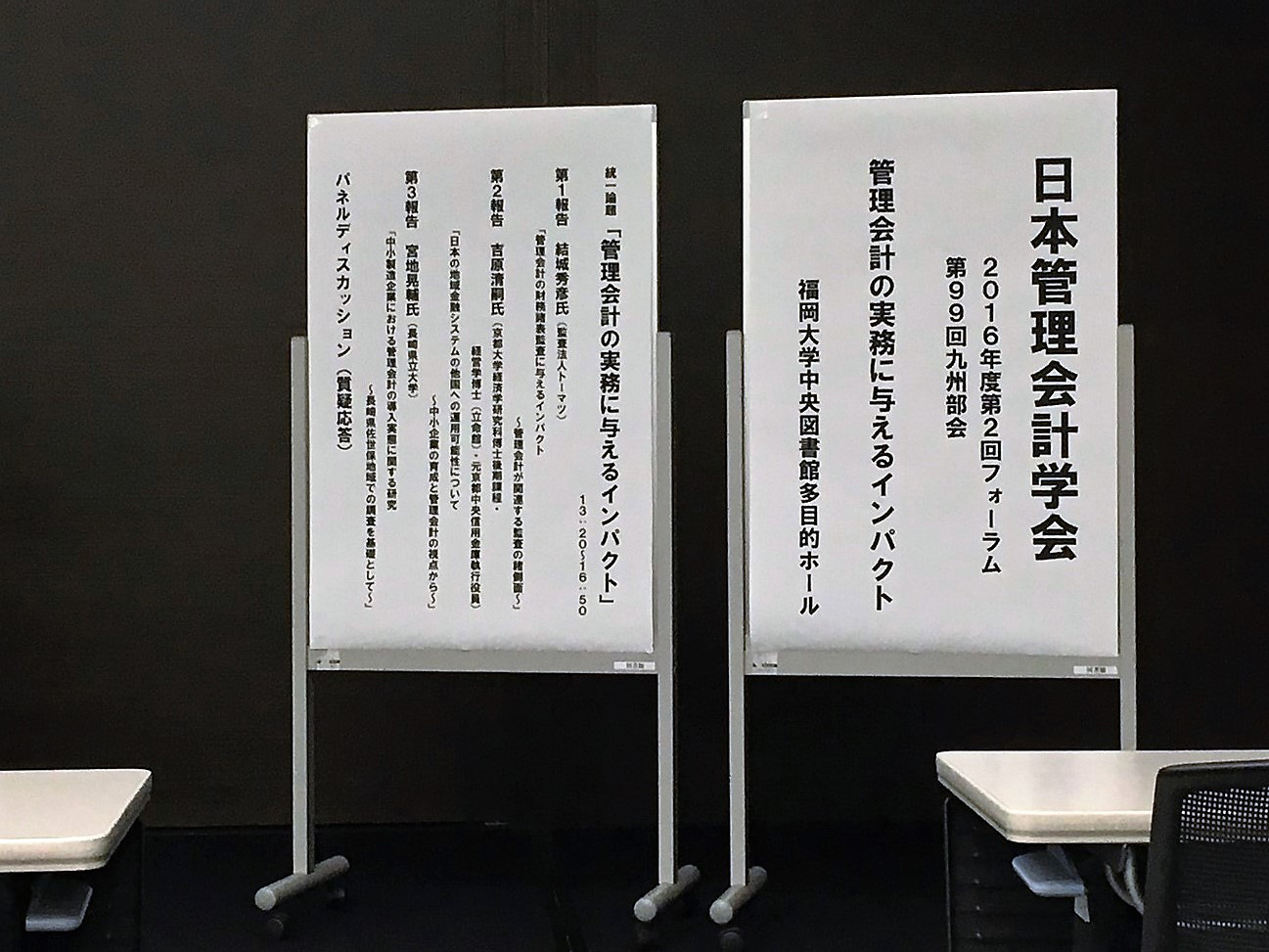

■第1報告 結城秀彦氏(監査法人トーマツ)

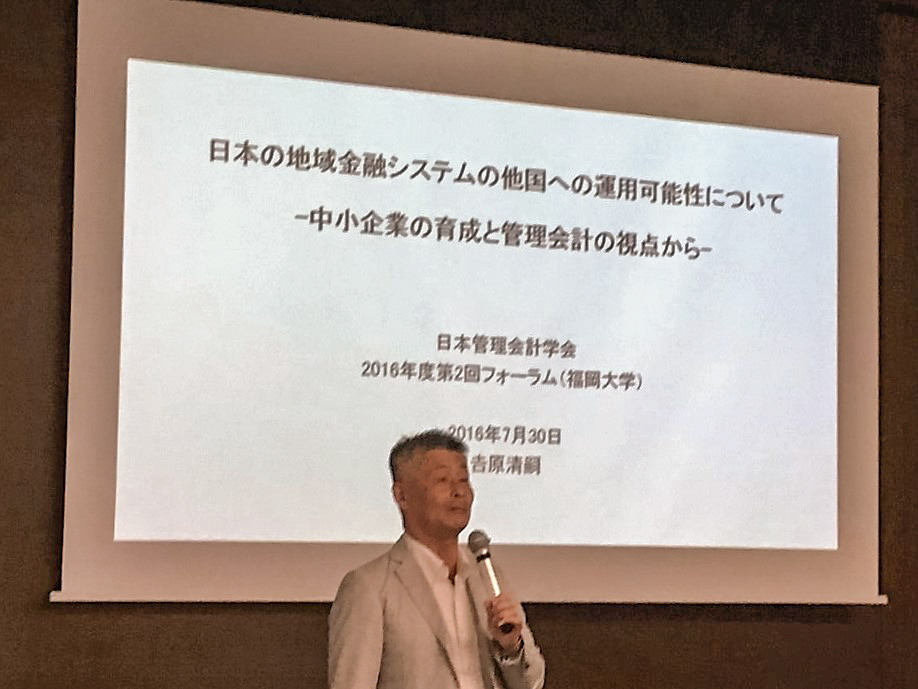

■第2報告 吉原清嗣氏(Development Academy of the Philippines Visiting Fellow,The Vietnam National University Visiting Fellow,京都大学大学院)

■第3報告 宮地晃輔氏(長崎県立大学)

■パネルディスカッション 大下丈平氏(九州大学)、結城秀彦氏、吉原清嗣氏、宮地晃輔氏

なお、本フォーラムの参加者数は43名であった。

篠原巨司馬 (福岡大学)

■■ 日本管理会計学会2016年度第1回(第48回)九州部会が、2016年5月14日(土)に下関市立大学(下関市大学町)にて開催された(準備委員長:島田美智子氏(下関市立大学))。今回の九州部会では、関西・九州以外に関東からもご参加をいただくなど、10名近くの研究者や大学院生の参加を得て、活発な質疑応答が展開された。

■■ 第1報告は、高梠真一氏

■■ 第2報告は、足立俊輔氏

■■ 第3報告は、水島多美也氏(中

■■ 研究報告会の後、臨時総会が開催された。臨時総会では、前年度の会計監査報告と今年度の九州部会開催が情宣された。今年度は、第2回の九州部会(第49回大会)を7月30日(土)に福岡大学で管理会計フォーラムと共同開催し、第3回の九州部会(第50回記念大会)を11月19日(土)に九州大学で開催する予定である。また、第50回記念大会にあたって部会開催補助を増額することとなった。

足立俊輔 (下関市立大学)

■■ 第1報告は、黒岩美翔氏(九州大学大学院博士課程)より、「社会責任戦略コントロールに関する一考察:全社的リスクマネジメントERMの可能性」と題する研究報告がなされた。本報告は、財務的コントロールと社会的コントロールの比較考察を通して、マネジメントコントロールやガバナンスシステム、また全社的リスクマネジメントがどこへ向かうのかについて、その手掛りを得ることを目的としている。

■■ 第2報告は、木村眞実氏(沖縄国際大学)より、「自動車解体業への試案MFCAー樹脂を対象としてー」と題する研究報告がなされた。本報告は、MFCAを使用し、静脈産業の生産プロセスには改善の可能性があることを示すことを目的としたものである。

■■ 第3報告は、新茂則氏(中村学園大学)より、「日本版スチュワードシップ・コードとROE投資」と題する研究報告がなされた。本報告は、企業の収益向上に向けた政策と株価動向の実証分析を行うことを目的としている。

■■ 第4報告は、西村明氏(九州大学名誉教授)より、「管理会計におけるデリバティブとものづくり」と題する研究報告がなされた。本報告は、リスク一般ではなく、最も現実的で企業経営に影響するリスクと管理会計との関係を明らかにすることで、現代における管理会計の特徴と問題点の解明を目的としている。

■■ 報告会終了後には開催校のご厚意で、大学周辺の居酒屋で懇親会も開催され,実りある交流の場となった。

足立俊輔 (下関市立大学)

■■ 日本管理会計学会2015年度第2回(第46回)九州部会が、2015年7月25日(土)に九州産業大学(福岡市東区)にて開催された(準備委員長:浅川哲朗氏(九州産業大学))。今回の部会では、九州以外に関西・中部からもご参加をいただくなど、10名近くの研究者や実務家、大学院生の参加を得て、活発な質疑応答が展開された。

■■ 第1報告は、田尻敬昌氏(九州国際大学)より、「組織スラックとフィードフォワード・コントロール―スラック形成とその戦略的展開」と題する研究報告がなされた。本報告は、組織スラックをフィードフォワード・コントロールの観点から再検討することを目的としたものである。

■■ 第2報告は、緒方光行氏(福岡常葉高等学校)より、「キャリア教育の視点に立った管理会計の指導法について」と題する研究報告がなされた。本報告は、平成25年度の高等学校学習指導要領の改訂により、新たに導入された「管理会計」の現場での現状と課題を説明した上で、キャリア教育で重視されるようになった観点別評価の実態を紹介したものである。

■■ 第3報告は、招聘講演として、今井範行氏(名城大学)より、「デュアルモード管理会計とプロアクティブスラック―予算スラックの順機能性に関する一考察―」と題する研究報告がなされた。本報告は、逆機能的な予算スラックとは異質の順機能的な予算スラックとして、トヨタ的業績管理会計の事例を取り上げ、その要諦について「プロアクティブスラック」として概念化をはかるとともに、その管理会計的意義について考察を加えたものである。

足立俊輔 (下関市立大学)

投稿ナビゲーション

The Japanese Association of Management Accounting

外の潜在リスクを予見することが難しい。そのためトヨタでは、為替レートや販売数量など収益ドライバーの前提を「保守的」な水準に置き換えた利益計画を提示して、その保守的に置き換えた分の利益減少分を、追加的なコスト低減策の策定でカバーすることが求められている。報告では、当該コスト低減策により、順機能的な予算スラックとしてプロアクティブスラックが形成されていることが、設例や図表を用いて紹介されている。

外の潜在リスクを予見することが難しい。そのためトヨタでは、為替レートや販売数量など収益ドライバーの前提を「保守的」な水準に置き換えた利益計画を提示して、その保守的に置き換えた分の利益減少分を、追加的なコスト低減策の策定でカバーすることが求められている。報告では、当該コスト低減策により、順機能的な予算スラックとしてプロアクティブスラックが形成されていることが、設例や図表を用いて紹介されている。