北田智久(近畿大学)

日本管理会計学会2025年度年次全国大会(委員長:甲南大学杉山善浩氏)が,2025年8月29日(金)から31日 (日)までの3日間にわたって,甲南大学岡本キャンパスにて対面形式で開催された。参加者は242名であり,大会期間中は活発な交流が図られた。

大会1日目

初日は,常務理事会,理事会および各種委員会が開催された。

大会2日目

2日目は午前に6会場で24件の自由論題報告が行われた。午後は,会員総会,特別講演,スタディ・グループ中間報告,統一論題報告,会員懇親会が開催された。

昼食後に行われた会員総会では,大会実行委員長挨拶,会長挨拶のあと,議長選出と昨年度の会員総会の議事録の確認が行われた。審議事項として,昨年度の事業報告,昨年度の収支決算書(案),監査報告,今年度の事業計画(案),今年度の収支予算書(案),研究倫理綱領(案),除名等・名誉会員・三選禁止規定の改正(案),学会賞の新設について,審議・承認された。報告事項として2026年度の年次全国大会は,成蹊大学にて開催されることが報告された。また,会員の異動,各種規定の改正,スタディ・グ ループ,学会誌『管理会計学』の発行状況と今後の方向性等が報告された。

最後に,学会賞審査報告ならびに表彰式が執り行われた。受賞者は以下のとおりである。

【学会賞】

・特別賞:該当なし

・功績賞:尾畑裕氏(明治学院大学),鈴木浩三氏(東京都水道局),長屋信義氏(産業能率大学)

・文献賞:片岡洋人氏(明治大学)『レベニュー・マネジメントの理論と展開』中央経済社。

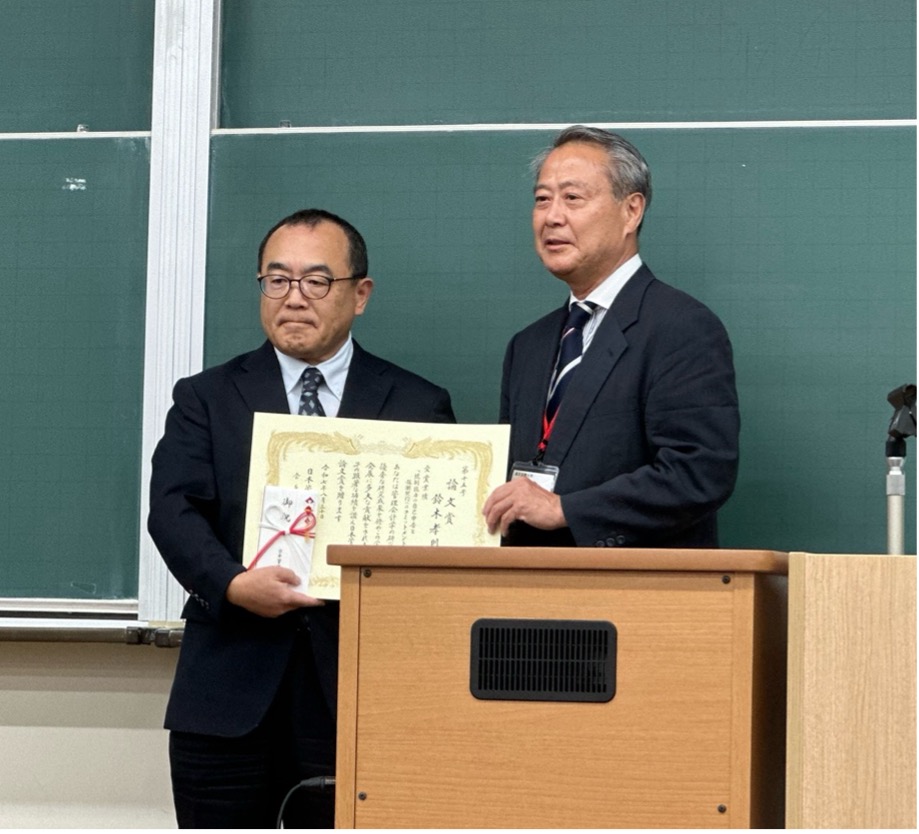

・論文賞:鈴木孝則氏(早稲田大学)「統制能力の自己申告と報酬契約へのコミットメント戦略」『管理会計学会』第33巻第1号。

・奨励賞:該当なし

特別講演では,杉山善浩氏(甲南大学)の司会のもと,江崎グリコ株式会社 代表取締役会長の江崎勝久氏が「江崎グリコの経営理念」というテーマで講演された。

江崎氏はまず,同社の原点となる「栄養菓子」というコンセプトや,グリコキャラメル誕生に至る創業当時のエピソードについて丁寧に語られた。そこでは,単なる菓子ではなく,人々の健康や成長を支える食品としての使命感が創業の根底にあったことが強調された。続いて,グリコグループの組織体制や国内外に広がる事業の内容が紹介され,グローバル企業としての展開がわかりやすく説明された。また,グリコの象徴的存在である「ランナー」のマークの由来や看板設置の経緯やシンボルに込められた意味も紹介された。

さらに,講演の中では「創業の精神」が現在までいかに受け継がれてきたかが語られた。当初掲げられた社是や社訓は時代とともに表現が難解になり理解されにくくなったため,「創意工夫」といった抽象的な言葉から,「すこやかな毎日,ゆたかな人生」というより響きやすい表現へと改められた。その根本にある考え方は変わらず,時代の変化に応じて表現を磨き直すことで,創業者の理念が今日まで受け継がれていることが強調された。

特別講演後,スタディ・グループの中間報告(1)として「テンションのバランスをとるマネジメント・コントロールに関する研究」(研究代表者:南山大学 窪田祐一氏),スタディ・グループの中間報告(2)として「管理会計の先駆者としての渋沢栄一の研究」(研究代表者:関西大学 水野一郎氏)の報告が行われた。

その後,統一論題報告が行われた。今年度の統一論題 のテーマは,「定量的な分析技術が管理会計研究にもたらすもの−展望と示唆−」(座 長:近畿大学 安酸建二氏)である。最初に座長の安酸氏から解題がなされた。より確かなエビデンスを得るために,定量的な「研究技術」の重要性を指摘し,会員相互に定量的な研究技術を理解することを狙いとして,各手法に対する素朴な疑問が提起された。

第1報告は,岩澤佳太氏(東京理科大学)から「質問票調査は終わったのか?:管理会計研究にもたらしたものと限界と可能性」というテーマで報告された。岩澤氏からは,質問票調査の国内外での利用の状況や質問票調査が抱える問題が指摘された。ABCに関する研究群を例に,質問票調査が新たにもたらした研究課題などを指摘して,質問票の強みを説明した。また,国内の管理会計研究の問題を海外のジャーナルの状況と比較し,構成概念と尺度に関する議論を整理した上で,質問票調査の目指すべき道が提示された。

第2報告は,澤田雄介氏(椙山女学園大学)から「なぜ実験は流行らないのか?:管理会計研究における実験の現状と未来」というテーマで報告された。澤田氏の報告では,実験研究の国内外での利用度や,実験に関する基礎的な説明,実験を取り巻く状況について説明があった。具体的には,実験室実験とオンライン実験の違いなどが説明された。その後,定性的な研究との関わりや実験研究の最新の動向およびその展望について説明された。

第3報告は,小笠原亨氏(甲南大学)から「アーカイバルデータは管理会計研究にとって有益か?」というテーマで報告された。小笠原氏は,アーカイバルデータを定義し,アーカイバル研究の利用状況について説明した。小笠原氏の報告では,アーカイバル研究の普及度合いに対して,アーカイバル研究の問題点に関する議論が不十分であることが指摘された。そこで,アーカイバル研究の有益性を見極める2つの評価軸として,理論の厳密性とデータの明瞭性が小笠原氏から提示された。

大会2日目の最後に会員懇親会がHirao Dining Hallにて開催され,豪華な料理や飲み物が振る舞われた。

大会3日目

3日目は,午前に6会場で24件の自由論題報告が行われた。午後はスタディ・グループの最終報告として,「生産性を向上するサステナブル・プロフィット・マネジメント」(研究代表者: 東洋大学 吉岡勉氏)および,産学共同研究グループの最終報告として「ワイズ・ガバナンス−業績管理会計等の新展開−」(研究代表者:津田塾大学 大西淳也氏)の報告が行われ た。

その後,統一論題討論が行われた。討論では,座長の安酸建二氏(近畿大学)のコーディネートのもとで,3名の 報告者と参加者との活発な質疑応答が行われた。さまざまな視点から定量的な管理会計研究について白熱した議論が行われ,盛況のうちに2025年度年次全国大会が終了した。

江崎勝久氏(江崎グリコ株式会社)

江崎勝久氏(江崎グリコ株式会社)