■■第1報告では,福島一矩氏(西南学院大学)より「組織の成長とマネジメント・コントロールの関係性 ‐郵送質問票調査に基づく実証研究‐」と題する研究報告がなされた。Simons[1995]のマネジメント・コントロール(以下MC)のフレームワークに依拠し,組織成長がMCに及ぼす影響とMCが組織業績に及ぼす影響を,上場企業1,435社(有効回答数124社)に対する質問票調査で実証分析している。その結果,次の2点が明らかになった。第1に,組織規模の拡大が,挑戦的な文化の形成を介してインタラクティブ・コントロールの利用を促進させること,直接的に,また分権化の推進を介して,診断型コントロールの利用を促進させることがわかった。第2に,インタラクティブ・コントロールは財務業績の達成度評価を高めるのに対し,診断型コントロールは非財務業績のほうを高めることが確認され,インタラクティブ・コントロールの利用が診断型コントロールの利用を促進させ間接的に非財務業績を高めることも確認された。

■■第2報告では,加藤典生氏(大分大学)・望月信幸氏(熊本県立大学)より,「原価企画に求められる役割期待の多様化―意思決定支援機能が及ぼす業績評価とサプライヤーの疲弊問題への影響―」と題する研究報告がなされた。4社への訪問調査により,現代企業が求める原価企画の機能とその要因を明らかにし,その新たな役割期待から生じる課題を検討している。厳しい経営環境の中で経営資源の選択と集中が求められ,その意思決定に原価企画が必要とされていることが明らかにされた。今後の検討課題として,次の2点が指摘された。1点目は,様々な経済主体が想定される原価企画において中止という意思決定に資する業績評価指標の設定である。2点目は,意思決定支援機能の高まりにより,協働から取引先の選択へと方向が転換される中で,安易な中止がサプライヤーとの関係の悪化のみならず,技術力の向上や既存製品の補修など多方面に負の影響を及ぼすことを考慮する必要性である。

■■第4報告は,出水秀治氏((株)出水・コンピュータ・コンサルティング,ITコーディネーター)より,「中小企業の経営戦略におけるパフォーマンス測定」と題する研究報告がなされた。報告では,日本が欧米に比べ生産性に劣る原因の一つに,戦略の実行格差が中小企業で顕著にみられることが指摘された上で,ITシステムが戦略を管理できることが述べられ,IT利用により戦略成功を導く具体的な方法が示された。報告者の提案する具体的な戦略管理システムは,コマンドステーション,スタッフロボット,集計モニターの3つのサブシステムから構成される「経営戦略補佐官」と呼ばれるITシステムである。また,なぜ日本の経営のIT化が中小企業で遅れているのかを,パッケージやベンダーなど多角的な視点から説明され,将来的に業種や業態の課題に応じた戦略のロジックモデルを構築し提供することができれば,中小企業にも受け入れやすく役に立つものになると主張がなされた。

■■報告者・司会者のご協力のおかげで,4つの報告をほぼ時間通りに進行することができた。そして,それぞれの報告に対しては活発な質疑応答がなされ,充実した部会研究報告会となった。

足立俊輔(九州大学大学院経済学府博士課程)

田尻敬昌(九州大学大学院経済学府博士課程)

■■第1報告では,高梠真一氏(久留米大学)より「デュポン社のコントロール・チャートによる業績評価の展開」と題する研究報告があり,デュポン社における1922年?1923年ごろのコントロール・チャートや関連文書,および1947年に作成されたコントロール・チャートの解説書などの一次史料が具体的に提示され,デュポン・チャート形成初期はまだデュポン・チャートを構成する各指標についての実績値の期間比較や予測値と実績値との比較などがその中心であったことが示され,当初から投資利益率指標を軸とした標準値と実績値の差異分析を中心とする体系的な業績評価制度として確立・運用されたわけではなく,トップ・マネジメント層が会社全体の経営活動の現状の推移や将来の動向を視覚的に常時把握・分析するための仕組みにとどまっていたことが主張された。

■■第3報告では, 高野学氏(西南学院大学)より「価格計算目的が『原価計算基準』に組み入れられた理由」と題する研究報告があり,我が国の原価計算基準の形成過程について,制定作業が開始された1950年から「原価計算基準(訂正案)」が公表された1961年3月までは原価計算の目的として掲げられていなかった価格計算目的が,1962年8月の「原価計算基準(案)」で突如として加えられ1962年11月の制定を迎えることになった経緯について,基準の制定作業を担当した大蔵省企業会計審議会第四部会のメンバーたちの論文や座談会記録を詳細に検討し,第四部会メンバーの一部が同じく関与して日本生産性本部が1957年に制定した「中小企業のための原価計算」の影響,および1960年ごろから防衛装備品の国産化を本格化させた防衛庁の契約価格算定のための個別的な準則の拠り所となるべく制定直前の原価計算基準案に急きょ配慮を加えた可能性などを指摘された。

■■報告会終了後には開催校のご厚意で懇親会も開催され,実りある交流の場となった。次回の第3回部会は11月に九州産業大学にて開催予定である。

丸田起大 ( 九州大学 )

■■日時 2010年4月24日(土)13:30?

■■第2報告では,和田伸介氏(大阪商業大学)より,「IFRSと管理会計の関連性について―ドイツ管理会計士の役割を中心に―」と題する報告があり,2007年からIFRSの強制適用が始まっているドイツの状況について,公正価値評価やマネジメントアプローチの導入が財務会計だけではなく管理会計にも与える影響をめぐるドイツでのケーススタディや実態調査の結果が示され,財務会計上の製作原価概念の再定義や原価計算上における減価償却費や利子の非算入などドイツの伝統的な原価概念への影響,ドイツにおけるコントローラーの機能として財務報告への情報提供者としての役割の追加,そのような影響下での限界計画原価計算の再評価の動き,コントローラー制度の英独比較などが紹介された。

■■第4報告では,浦田隆広氏(久留米大学)より,「品質原価計算の構造と機能」と題する報告があり,米国における1970年代からの品質原価計算の研究や実務の展開について,計算技術的側面だけではなく社会経済的背景を含めた検討の必要性が強調され,Xerox社,Texas Instrument社,Westinghouse Electric社,H.J.Heinz社,Union Pacific鉄道などの詳細な事例分析にもとづいて,市場構造の変化による企業業績の変化やそれに対して品質原価計算という経営技術に期待された機能などが明らかにされ,品質原価計算は歴史的産物でありもはやその歴史的使命を終えつつあることが主張された。

■■各報告に対して活発な質疑応答がなされたにも関わらず,報告者・司会者のご協力のおかげで,4つの報告をほぼ時間通りに進行することができ,また報告会終了後には開催校のご厚意で懇親会も開催され,実りある交流の場となった。

丸田起大(九州大学 )

投稿ナビゲーション

The Japanese Association of Management Accounting

■■日本管理会計学会2010年度第3回(第32回)九州部会が,2010年11月20日(土)に九州産業大学(福岡市東区松香台)にて開催された(準備委員長:九州産業大学・浅川哲朗氏)。今回の九州部会では,関東からもご参加をいただくなど,17名の研究者や実務家の参加を得て,活発な質疑応答が展開された。

■■日本管理会計学会2010年度第3回(第32回)九州部会が,2010年11月20日(土)に九州産業大学(福岡市東区松香台)にて開催された(準備委員長:九州産業大学・浅川哲朗氏)。今回の九州部会では,関東からもご参加をいただくなど,17名の研究者や実務家の参加を得て,活発な質疑応答が展開された。 ■■第3報告は,田坂公氏(久留米大学)より,「原価企画研究の新展開と課題 ‐サービス業への適用可能性‐」と題する研究報告がなされた。報告では,サービス業の原価企画に関する先行研究のレビューを踏まえ,Kotler and Keller[2006]が示しているサービスの特性の一つである「不可分性」(生産と消費が同時に行われること)に着目して,企画・設計段階と量産段階を明確に区別することができないサービス業では,製造業と異なり原価改善と原価企画の区別がつけにくいことが指摘された。そのため,サービス改善のケースでも,ビジネスモデルの差別化が図れている場合,「サービスの原価企画」が適用できる可能性があると主張された。また,サービス業を報告者の原価企画研究アプローチに関連づけた場合,原価低減活動アプローチに位置づけられることも指摘された。

■■第3報告は,田坂公氏(久留米大学)より,「原価企画研究の新展開と課題 ‐サービス業への適用可能性‐」と題する研究報告がなされた。報告では,サービス業の原価企画に関する先行研究のレビューを踏まえ,Kotler and Keller[2006]が示しているサービスの特性の一つである「不可分性」(生産と消費が同時に行われること)に着目して,企画・設計段階と量産段階を明確に区別することができないサービス業では,製造業と異なり原価改善と原価企画の区別がつけにくいことが指摘された。そのため,サービス改善のケースでも,ビジネスモデルの差別化が図れている場合,「サービスの原価企画」が適用できる可能性があると主張された。また,サービス業を報告者の原価企画研究アプローチに関連づけた場合,原価低減活動アプローチに位置づけられることも指摘された。 ■■日本管理会計学会2010年度第2回九州部会が,2010年7月24日(土)に福岡大学(福岡市城南区七隈)にて開催された(準備委員長:福岡大学教授・古賀勉氏)。今回の九州部会では,関西中部部会からもご参加をいただくなど,20名近くの研究者や実務家の参加を得て,活発な質疑応答が展開された。

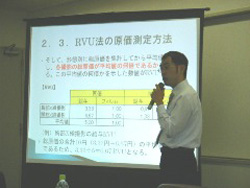

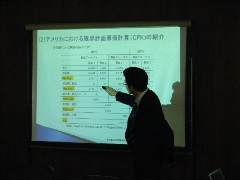

■■日本管理会計学会2010年度第2回九州部会が,2010年7月24日(土)に福岡大学(福岡市城南区七隈)にて開催された(準備委員長:福岡大学教授・古賀勉氏)。今回の九州部会では,関西中部部会からもご参加をいただくなど,20名近くの研究者や実務家の参加を得て,活発な質疑応答が展開された。 ■■第2報告では,足立俊輔氏(九州大学博士課程)より「米国病院原価計算の一考察―相対価値尺度(RVU)を中心として」と題する報告があり,病院原価計算の各種手法として,診療報酬支払額を基準としたRCC法,標準的等価係数を用いた外部相対価値尺度法であるRVU法,診療行為の相対指標や地域性などの係数を加味した資源準拠相対価値尺度法であるRBRVS基準のRVU法,およびABC(活動基準原価計算)法を具体的な数値例を示しながら比較し,多くの論者によってそれぞれの長所・短所が主張されているが,診療報酬支払方式との連動性,データベース構築コスト,資源消費の同質性,および政府の役割などを多面的に考慮しながら,制度の選択が行われる必要があることが主張された。

■■第2報告では,足立俊輔氏(九州大学博士課程)より「米国病院原価計算の一考察―相対価値尺度(RVU)を中心として」と題する報告があり,病院原価計算の各種手法として,診療報酬支払額を基準としたRCC法,標準的等価係数を用いた外部相対価値尺度法であるRVU法,診療行為の相対指標や地域性などの係数を加味した資源準拠相対価値尺度法であるRBRVS基準のRVU法,およびABC(活動基準原価計算)法を具体的な数値例を示しながら比較し,多くの論者によってそれぞれの長所・短所が主張されているが,診療報酬支払方式との連動性,データベース構築コスト,資源消費の同質性,および政府の役割などを多面的に考慮しながら,制度の選択が行われる必要があることが主張された。 ■■日本管理会計学会2010年度第1回九州部会が,2010年4月24日(土)に西南学院大学(福岡市早良区西新)にて開催された(準備委員長:西南学院大学准教授・高野学氏)。今回の九州部会には,関西中部部会からもご報告・ご参加をいただくなど,30名近くの研究者や実務家の参加者があった。報告会終了後には定例の部会総会も開催されたが,九州部会事務局長の大下丈平氏(九州大学教授)より,今大会が記念すべき通算30回目となった九州部会の第1回からの開催記録リストが配付され,今後の九州部会のますますの発展への協力が呼びかけられた。

■■日本管理会計学会2010年度第1回九州部会が,2010年4月24日(土)に西南学院大学(福岡市早良区西新)にて開催された(準備委員長:西南学院大学准教授・高野学氏)。今回の九州部会には,関西中部部会からもご報告・ご参加をいただくなど,30名近くの研究者や実務家の参加者があった。報告会終了後には定例の部会総会も開催されたが,九州部会事務局長の大下丈平氏(九州大学教授)より,今大会が記念すべき通算30回目となった九州部会の第1回からの開催記録リストが配付され,今後の九州部会のますますの発展への協力が呼びかけられた。 ■■第3報告では,北村浩一氏(鹿児島大学)より,「マッキンゼー『予算統制』のbudgetary controlと企業予算システムの展開・発展」と題する報告があり,予算管理研究の古典である1922年のJ.O.MckinseyのBudgetary Controlの精緻な解読の結果,マッキンゼーの意図していた当時の予算管理は,予算と実績の差異分析などの予算統制過程を前提としておらず,当時の米国連邦政府予算制度を参考にして,財務管理を主眼とした予算の編成過程のコントロールを体系化しようとするものであったことを明らかにしたうえで,マッキンゼー学説の再評価を出発点とした企業予算システムの新たな発展段階モデルの構想が提示された。

■■第3報告では,北村浩一氏(鹿児島大学)より,「マッキンゼー『予算統制』のbudgetary controlと企業予算システムの展開・発展」と題する報告があり,予算管理研究の古典である1922年のJ.O.MckinseyのBudgetary Controlの精緻な解読の結果,マッキンゼーの意図していた当時の予算管理は,予算と実績の差異分析などの予算統制過程を前提としておらず,当時の米国連邦政府予算制度を参考にして,財務管理を主眼とした予算の編成過程のコントロールを体系化しようとするものであったことを明らかにしたうえで,マッキンゼー学説の再評価を出発点とした企業予算システムの新たな発展段階モデルの構想が提示された。