■■日本管理会計学会2015年度第1回関西・中部部会が,2015年5月23日(土)に南山大学名古屋キャンパスB棟(名古屋市昭和区)にて開催された(準備委員長:窪田祐一(南山大学))。今回の部会には,関西・中部だけでなく関東も含め,研究者・実務家にご参加をいただきました(参加者27名)。いずれの報告でも活発な質疑応答が行われた。

■第1報告は,劉美玲氏(神戸大学大学院博士課程)ならびに梶原武久氏(神戸大学大学院)による「コンフィギュレーションとしてのマネジメントコントロールとfsQCA(fuzzy-set Qualitative Comparative Analysis)」であった。報告は,特定の結果を生み出す原因となる要因の組み合わせを示すコンフィギュレーションという概念を用い,多様なマネジメントコントロールの組み合わせをめぐる因果関係を考察し,研究方法としてfsQCAの有用性を示すものであった。

まず,文献レビューのもと,コンフィギュレーションとしてのマネジメントコントロールにみられる「因果関係の特徴」を整理された。 続いて,これまでの先行研究の「研究方法」を確認することで,質的研究ならびに量的研究の双方に長所と限界があることが示された。それを受け,質的研究と量的研究をつなぐ質的比較研究(QCA),なかでもfsQCAという研究方法がコンフィギュレーションとしてのマネジメントコントロールを分析するのに有用であると指摘された。ただし,fsQCA適用する場合にも,克服すべき課題があることも示された。

続いて,これまでの先行研究の「研究方法」を確認することで,質的研究ならびに量的研究の双方に長所と限界があることが示された。それを受け,質的研究と量的研究をつなぐ質的比較研究(QCA),なかでもfsQCAという研究方法がコンフィギュレーションとしてのマネジメントコントロールを分析するのに有用であると指摘された。ただし,fsQCA適用する場合にも,克服すべき課題があることも示された。

■第2報告は,浅池秀幸氏(リゾートトラスト(株)経理部・税理士)による「事務事業評価のための予算管理システム―三勘定簿記を前提として―」であった。報告では,水道事業の適正な行政評価にはコスト評価が必要であり,事務事業評価のためには3表(貸借対照表・損益計算書・収支計算書)を勘定メカニズムとして自動的に連動させる3勘定簿記の計算構造が必要であると主張された。

具体的には,事務事業別の予算差異分析のために,活動基準原価計算を導入して事務事業別のコスト把握を行い,財源の観点から事務事業別の収支計算が必要であることが示され た。投入された性質別資源を事務事業別の勘定に変換し,そのコスト算定のために活動基準原価計算を用いる。また,事務事業別予算の執行プロセスが可視化されることで,その事業の行政評価が適正に行われる。報告では,収支・損益の両面から事務事業評価単位と予算編成単位を対応させるために,資源コストから事務事業別コストへの変換フローが示され,予算へのフィードバックが行われることを主張された。そして,3勘定簿記システム上の会計処理が明示され実務上の有効性について詳しく紹介された。

た。投入された性質別資源を事務事業別の勘定に変換し,そのコスト算定のために活動基準原価計算を用いる。また,事務事業別予算の執行プロセスが可視化されることで,その事業の行政評価が適正に行われる。報告では,収支・損益の両面から事務事業評価単位と予算編成単位を対応させるために,資源コストから事務事業別コストへの変換フローが示され,予算へのフィードバックが行われることを主張された。そして,3勘定簿記システム上の会計処理が明示され実務上の有効性について詳しく紹介された。

■第3報告は,河田信氏(椙山女学園大学)による「『ジャスト・イン・タイム経営』導入の成功率向上に関する一考察―『流れ創り』における現実的課題へのアプローチ―」であった。報告では,まず「よりよい流れ創り」を目指すJIT経営の原点が確認された。流れを創るとは,モノ作りにおいて一気通貫・整流化で「よどみなくモノが流れる」ことである。「機械(人)を遊ばせてはならない」から「物を寝かせてはならない」へ組織の文化遺伝子を切り替える必要があると説明された。そのうえで,定量評価のための会計指標やKPIなどが提示された。加えて,流れ創りの阻害要因となる文化遺伝子を診断するチェックシートをは じめとして,多様な経営ツールが紹介された。現代の経営環境では,部分最適観を克服し,「本社力」「現場力」「IT力」の連携のとれた「全社最適JIT経営システム」を,異部門間の異見を戦わせながら全体最適のロジックのもとで設計していく。なかでも会計側で,全部原価計算の枠組みのなかで,製造間接費の配賦方法をリードタイム基準に読み替えることによって現場の流れ創りを支援する。このような会計の支援によってJIT成功率を画期的に高めることができると主張された。

じめとして,多様な経営ツールが紹介された。現代の経営環境では,部分最適観を克服し,「本社力」「現場力」「IT力」の連携のとれた「全社最適JIT経営システム」を,異部門間の異見を戦わせながら全体最適のロジックのもとで設計していく。なかでも会計側で,全部原価計算の枠組みのなかで,製造間接費の配賦方法をリードタイム基準に読み替えることによって現場の流れ創りを支援する。このような会計の支援によってJIT成功率を画期的に高めることができると主張された。

■企業講演は,水谷稔氏((株)マルト水谷代表取締役副社長)による「『速達生』導入プロモーション(第6回日本マーケティング大賞奨励賞)」であった。講演では,プロモーションビデオ 上映のうえ,会社概要を説明いただいた。その後,販売戦略(ジャスト・イン・タイムの導入),営業戦略,人材戦略などの会社の取り組みを紹介いただいた。マルト水谷では,鮮度を重視する流通システムを確立するために,返品再販を中止し,パートナーをボランタリー・チェーン化している。そのような経営改革のもとで,速く届くことが直感的に分かる『速達生』というシンボル・マークを用いた具体的なプロモーション活動についてご紹介いただいた。

上映のうえ,会社概要を説明いただいた。その後,販売戦略(ジャスト・イン・タイムの導入),営業戦略,人材戦略などの会社の取り組みを紹介いただいた。マルト水谷では,鮮度を重視する流通システムを確立するために,返品再販を中止し,パートナーをボランタリー・チェーン化している。そのような経営改革のもとで,速く届くことが直感的に分かる『速達生』というシンボル・マークを用いた具体的なプロモーション活動についてご紹介いただいた。

窪田祐一(南山大学)

的に企業収益に貢献しているか否かを実証的に調査したものである。企業が行うCSR活動と企業収益との関係については、これまで様々な研究が行われてきたが、その結果は、正の相関とするものから、負の相関、そして無相関とするものまであり、全くのばらばらであった。伊佐田氏は、この先行研究の様々な結果はCSR活動の中には企業収益に貢献する活動もあれば、そうでない活動も含まれているからである、との考えに基づき、CSR活動の中でもとりわけ企業収益に直結していると思われるサステナビリティ活動と企業収益との関連性についての調査結果を報告された。

的に企業収益に貢献しているか否かを実証的に調査したものである。企業が行うCSR活動と企業収益との関係については、これまで様々な研究が行われてきたが、その結果は、正の相関とするものから、負の相関、そして無相関とするものまであり、全くのばらばらであった。伊佐田氏は、この先行研究の様々な結果はCSR活動の中には企業収益に貢献する活動もあれば、そうでない活動も含まれているからである、との考えに基づき、CSR活動の中でもとりわけ企業収益に直結していると思われるサステナビリティ活動と企業収益との関連性についての調査結果を報告された。 、購買、販売から売掛金の回収まで、現地企業の担当する業務範囲が次第に拡大している。そのような状況では国内事業と海外事業を一体で考えるために業務プロセスを改革する必要がある。平山氏は、この改革を効率的・効果的に進めるためには、効率的・効果的な現状業務の可視化、業務プロセス改革に最適な重要業績指標の設定、および戦略・戦術に紐づいた業務プロセス改革対象業務の抽出、の3要素が重要であると指摘され、また実際のコンサルティング活動で使われている経営ツールの実演も行われた。

、購買、販売から売掛金の回収まで、現地企業の担当する業務範囲が次第に拡大している。そのような状況では国内事業と海外事業を一体で考えるために業務プロセスを改革する必要がある。平山氏は、この改革を効率的・効果的に進めるためには、効率的・効果的な現状業務の可視化、業務プロセス改革に最適な重要業績指標の設定、および戦略・戦術に紐づいた業務プロセス改革対象業務の抽出、の3要素が重要であると指摘され、また実際のコンサルティング活動で使われている経営ツールの実演も行われた。 体協定が日本企業の設備投資にどのような影響を与えたかについて実証的に調査したものである。半導体市場は、40年以上にわたって継続的に成長している、習熟効果による価格低下が激しい、4年程度で好不況が周期的に変化する、技術進歩が激しい、などの特徴を持ち、その結果として継続的な多額の設備投資が必要な市場となっている。東氏は、1986年から1996年まで締結されていた日米半導体協定が日本半導体企業の設備投資の意思決定に与えた影響についての調査結果を報告された。

体協定が日本企業の設備投資にどのような影響を与えたかについて実証的に調査したものである。半導体市場は、40年以上にわたって継続的に成長している、習熟効果による価格低下が激しい、4年程度で好不況が周期的に変化する、技術進歩が激しい、などの特徴を持ち、その結果として継続的な多額の設備投資が必要な市場となっている。東氏は、1986年から1996年まで締結されていた日米半導体協定が日本半導体企業の設備投資の意思決定に与えた影響についての調査結果を報告された。 を持っている。このような利益調整行動は、経営者に止まらず、組織内部のマネージャーも行っている可能性がある。例えば、目標設定に前期業績を用いた場合、良い業績を上げた翌期には目標業績が引き上げられてしまう。これを避けるため、組織内部のマネージャーは、目標値を達成した場合、それ以上業績を上げようとはしなくなるかもしれない(ラチェット効果)。佐久間氏は、インストアベーカリー社のデータを調査し、店長がこのラチェット効果に基づいた利益調整行動を行っているかどうかを分析した結果を報告された。

を持っている。このような利益調整行動は、経営者に止まらず、組織内部のマネージャーも行っている可能性がある。例えば、目標設定に前期業績を用いた場合、良い業績を上げた翌期には目標業績が引き上げられてしまう。これを避けるため、組織内部のマネージャーは、目標値を達成した場合、それ以上業績を上げようとはしなくなるかもしれない(ラチェット効果)。佐久間氏は、インストアベーカリー社のデータを調査し、店長がこのラチェット効果に基づいた利益調整行動を行っているかどうかを分析した結果を報告された。 ついて分析したものである。原価企画の対象とすべき原価は、理想的には、メーカーとユーザーの双方で発生する全ライフサイクルコストであるにもかかわらず、実際には環境コストはあまり考慮されないことが多い。朴氏は、東証一部上場の機械、精密機器、電気機器、輸送用機器に属する企業への質問票調査を行い、環境コストの内部化にはプロアクティブな企業、サプライヤーとの協力関係、3R設計を重視する企業、といった要因が重要とする分析結果を報告された。

ついて分析したものである。原価企画の対象とすべき原価は、理想的には、メーカーとユーザーの双方で発生する全ライフサイクルコストであるにもかかわらず、実際には環境コストはあまり考慮されないことが多い。朴氏は、東証一部上場の機械、精密機器、電気機器、輸送用機器に属する企業への質問票調査を行い、環境コストの内部化にはプロアクティブな企業、サプライヤーとの協力関係、3R設計を重視する企業、といった要因が重要とする分析結果を報告された。 会及び第42回九州部会が、2014年4月19日(土)に下関市立大学(下関市大学町)にて開催された(準備委員長:島田美智子氏(下関市立大学教授))。今回の合同部会では、関西・中部・九州以外に関東からもご参加をいただくなど、20名近くの研究者や実務家の参加を得て、活発な質疑応答が展開された。また研究報告に先立ち、関西・中部部会役員会が開催された。

会及び第42回九州部会が、2014年4月19日(土)に下関市立大学(下関市大学町)にて開催された(準備委員長:島田美智子氏(下関市立大学教授))。今回の合同部会では、関西・中部・九州以外に関東からもご参加をいただくなど、20名近くの研究者や実務家の参加を得て、活発な質疑応答が展開された。また研究報告に先立ち、関西・中部部会役員会が開催された。

を生存させることは必要不可欠であるため、管理会計システム導入は必要である。

を生存させることは必要不可欠であるため、管理会計システム導入は必要である。 の解釈が説明された上で、Zambon [2011]の問題提起が有する含意として、1.財務報告の”Managerialisation”が不可避的な現象であるとするならば、当該現象の進展を前提としたうえで、財務報告のレレバンス・リゲインに向けた制度設計を構想する必要があることや、2.財務報告と管理会計が密接に絡み合う近年の会計変化は、財務報告の中心的問題点を改めて炙り出し、財務報告の概念と役割の再定義が求められていることなどが、報告者の総括的な解釈として提示された。

の解釈が説明された上で、Zambon [2011]の問題提起が有する含意として、1.財務報告の”Managerialisation”が不可避的な現象であるとするならば、当該現象の進展を前提としたうえで、財務報告のレレバンス・リゲインに向けた制度設計を構想する必要があることや、2.財務報告と管理会計が密接に絡み合う近年の会計変化は、財務報告の中心的問題点を改めて炙り出し、財務報告の概念と役割の再定義が求められていることなどが、報告者の総括的な解釈として提示された。

■■ 2013年6月15日(土)13:30から,甲南大学岡本キャンパス5号館2階521教室 において,2013年度 第1回 関西・中部部会が開催された。小菅正伸部会長の挨拶の後,自由論題で4つの報告,統一論題で3つの報告が行われた。いずれも興味深い研究成果の報告で,報告者とフロアとの活発な議論が交わされた。大会参加者は47名を数え,盛況のうちに大会は終了した。以下はその概要である。

■■ 2013年6月15日(土)13:30から,甲南大学岡本キャンパス5号館2階521教室 において,2013年度 第1回 関西・中部部会が開催された。小菅正伸部会長の挨拶の後,自由論題で4つの報告,統一論題で3つの報告が行われた。いずれも興味深い研究成果の報告で,報告者とフロアとの活発な議論が交わされた。大会参加者は47名を数え,盛況のうちに大会は終了した。以下はその概要である。 コンティンジェンシー理論とは「あらゆる状況に適用できる唯一最善の方法というものは存在せず、状況が異なれば、有効な方法は異なる」という考え方を 示唆するものであり、古くからこの理論のもとで数多くの実証分析(サーベイとケース)が行われてきた。初期のコンティンジェンシー研究は組織論の視点に基づくものであったが、1972年のKhandwallaの研究を契機として、管理会計 的視点を取り入れるようになった。本報告では、組織論の視点に基づくコンティンジェンシー研究ならびにコンティンジェンシー理論を援用した会計学研究に関する文献を渉猟することで、コンティンジェンシー理論の歴史をたどり、 さらにはコンティンジェンシー研究の貢献と限界を論じた。

コンティンジェンシー理論とは「あらゆる状況に適用できる唯一最善の方法というものは存在せず、状況が異なれば、有効な方法は異なる」という考え方を 示唆するものであり、古くからこの理論のもとで数多くの実証分析(サーベイとケース)が行われてきた。初期のコンティンジェンシー研究は組織論の視点に基づくものであったが、1972年のKhandwallaの研究を契機として、管理会計 的視点を取り入れるようになった。本報告では、組織論の視点に基づくコンティンジェンシー研究ならびにコンティンジェンシー理論を援用した会計学研究に関する文献を渉猟することで、コンティンジェンシー理論の歴史をたどり、 さらにはコンティンジェンシー研究の貢献と限界を論じた。 従来、企業は基幹業務のトランザクション・データをコアにしたデータ分析を行い,コスト・マネジメントなどへの連携を図ってきたが,ビッグデータ関連のテクノロジーの進化に伴い,各種ソーシャル・データを取り入れたマネジメントが可能になりつつある。本報告では,ビッグデータのイノベーションが,IT投資,マーケティング活動、経営意思決定、コスト・マネジメントなどへどのようなインパクトをもたらすかについて検討した。

従来、企業は基幹業務のトランザクション・データをコアにしたデータ分析を行い,コスト・マネジメントなどへの連携を図ってきたが,ビッグデータ関連のテクノロジーの進化に伴い,各種ソーシャル・データを取り入れたマネジメントが可能になりつつある。本報告では,ビッグデータのイノベーションが,IT投資,マーケティング活動、経営意思決定、コスト・マネジメントなどへどのようなインパクトをもたらすかについて検討した。 経済効果の予測値は,そのインパクトから経営課題の直視や根本策検討を促進できるが,投資等の判断材料としては限界がある。理由は,根本策への投資額の算出に直結しないこと,非現実性(例 予測値に外部不経済が反映しない)等である。 本報告では,経済効果予測の「脱問題先送り」への活用について,限界克服の事例が報告された。事例は,「同予測から投資等の許容額を導出する際に,産業連関分析の限界克服方法の仮説を設ける」という自治体の「脱農業衰退」政策の形成過程である。

経済効果の予測値は,そのインパクトから経営課題の直視や根本策検討を促進できるが,投資等の判断材料としては限界がある。理由は,根本策への投資額の算出に直結しないこと,非現実性(例 予測値に外部不経済が反映しない)等である。 本報告では,経済効果予測の「脱問題先送り」への活用について,限界克服の事例が報告された。事例は,「同予測から投資等の許容額を導出する際に,産業連関分析の限界克服方法の仮説を設ける」という自治体の「脱農業衰退」政策の形成過程である。 近年,企業経営における環境意識の高揚を背景に環境管理会計が興隆し,とりわけ生産・物流プロセスを対象とするマテリアルフローコスト会計(MFCA)が発展する傾向にある。一方,日本を代表する効率的生産方式であるトヨタ生産システム(TPS)に関しては,その環境貢献性について,従来,指摘がなされてきた。しかしながら,TPSと環境管理会計との関係に関する考察,および,両者の整合化・統合化に関する視点や枠組みは,従来,明確には存在しなかった。本報告では,TPSとMFCAとの関係に関する考察をおこない,両者の統合的進化を促進し得る新たな管理会計概念として,「マテリアルフロータイムコスト(MFTC)」の概念を提唱した。

近年,企業経営における環境意識の高揚を背景に環境管理会計が興隆し,とりわけ生産・物流プロセスを対象とするマテリアルフローコスト会計(MFCA)が発展する傾向にある。一方,日本を代表する効率的生産方式であるトヨタ生産システム(TPS)に関しては,その環境貢献性について,従来,指摘がなされてきた。しかしながら,TPSと環境管理会計との関係に関する考察,および,両者の整合化・統合化に関する視点や枠組みは,従来,明確には存在しなかった。本報告では,TPSとMFCAとの関係に関する考察をおこない,両者の統合的進化を促進し得る新たな管理会計概念として,「マテリアルフロータイムコスト(MFTC)」の概念を提唱した。 本報告では,APMAA Research Initiativesについて解説した。冒頭にAPMAAの概要を簡略に述べ,第1節 APMAA Past and Future Conferences: Dates and Locationsに,年次大会の発展史と2015年までの予定の説明があった。第2節は、APMAA学会誌であるAsia-Pacific Management Accounting Journal (APMAJ)への論文投稿、掲載論文の分布などの説明であった。第3節ではIndustrial-Academic Cooperationの可能性を,また第4節ではInternational Research Collaborationの方向を示された。昨今,アジアの時代と喧伝されているが,社会科学研究の世界は,今日まで、欧米ないしAnglo-Saxonが主導していると述べられ,APMAA Research Initiativesは,会計の世界でアジアから世界に向けた発信が増えればという思いで,展開しているとのことであった。

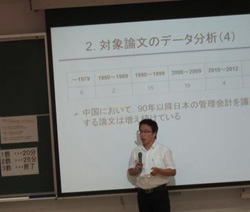

本報告では,APMAA Research Initiativesについて解説した。冒頭にAPMAAの概要を簡略に述べ,第1節 APMAA Past and Future Conferences: Dates and Locationsに,年次大会の発展史と2015年までの予定の説明があった。第2節は、APMAA学会誌であるAsia-Pacific Management Accounting Journal (APMAJ)への論文投稿、掲載論文の分布などの説明であった。第3節ではIndustrial-Academic Cooperationの可能性を,また第4節ではInternational Research Collaborationの方向を示された。昨今,アジアの時代と喧伝されているが,社会科学研究の世界は,今日まで、欧米ないしAnglo-Saxonが主導していると述べられ,APMAA Research Initiativesは,会計の世界でアジアから世界に向けた発信が増えればという思いで,展開しているとのことであった。 本報告は,日本的管理会計の国際的展開という脈絡の中で,中国における日本的管理会計に対する認識をサーベイしたものであった。具体的には,CNKIという中国語のデータベースを用いて中国の学術誌に掲載されている管理会計論文を検索し,90年代に続いて2000年以降も日本の管理会計を議論する論文が中国で増え続けていることを示された。また、中国では,日本の管理会計の特徴として,市場志向と源流管理が,日本の管理会計の手法として原価企画とジャストインタイム生産方式が,広く多く取り上げられているとのことであった。日本の管理会計における,環境に適応する管理会計の運用,市場志向の考え方が,中国で注目されていることも紹介された。今回のサーベイでは,中国での日本の管理会計に対する認識を紹介できたが,その認識に至るプロセス(認識のルート)の考察は今後の研究課題であると述べ,報告を終えられた。

本報告は,日本的管理会計の国際的展開という脈絡の中で,中国における日本的管理会計に対する認識をサーベイしたものであった。具体的には,CNKIという中国語のデータベースを用いて中国の学術誌に掲載されている管理会計論文を検索し,90年代に続いて2000年以降も日本の管理会計を議論する論文が中国で増え続けていることを示された。また、中国では,日本の管理会計の特徴として,市場志向と源流管理が,日本の管理会計の手法として原価企画とジャストインタイム生産方式が,広く多く取り上げられているとのことであった。日本の管理会計における,環境に適応する管理会計の運用,市場志向の考え方が,中国で注目されていることも紹介された。今回のサーベイでは,中国での日本の管理会計に対する認識を紹介できたが,その認識に至るプロセス(認識のルート)の考察は今後の研究課題であると述べ,報告を終えられた。 本報告ではまず,報告者によりこれまでの中国管理会計に関する研究の紹介がなされ,そのうえで今回は中国会計学会の機構と構成,特徴,中国の公認会計士試験科目における管理会計内容と日本の公認会計士の管理会計科目との比較、検討がなされ,最後に最近の中国において活発な活動を展開している中国IMAの活動について紹介された。 なお,同報告では,結論を以下のようにまとめられた。 1.最近の中国における管理会計の動向としては,国際化,グローバル化が一層進展し,とりわけアメリカへの傾斜が一段と強化されていること。 2.中国IMAが提唱している「管理会計の日」の設定に象徴されるように管理会計の導入に対してきわめて積極的な姿勢が見られること。 3.中国の公認会計士試験の改革(国際化、コンピュータ化)なども参考になり,「財務原価管理」,「会社戦略とリスク管理」という中国の科目設定は興味深いものであり,財務管理と原価計算,管理会計の枠組みも再度考え直すことも必要。 ちなみに,当日の資料で中国会計学会の創立年が1990年となっていたが,1980年の誤りであることが報告者から伝えられた。

本報告ではまず,報告者によりこれまでの中国管理会計に関する研究の紹介がなされ,そのうえで今回は中国会計学会の機構と構成,特徴,中国の公認会計士試験科目における管理会計内容と日本の公認会計士の管理会計科目との比較、検討がなされ,最後に最近の中国において活発な活動を展開している中国IMAの活動について紹介された。 なお,同報告では,結論を以下のようにまとめられた。 1.最近の中国における管理会計の動向としては,国際化,グローバル化が一層進展し,とりわけアメリカへの傾斜が一段と強化されていること。 2.中国IMAが提唱している「管理会計の日」の設定に象徴されるように管理会計の導入に対してきわめて積極的な姿勢が見られること。 3.中国の公認会計士試験の改革(国際化、コンピュータ化)なども参考になり,「財務原価管理」,「会社戦略とリスク管理」という中国の科目設定は興味深いものであり,財務管理と原価計算,管理会計の枠組みも再度考え直すことも必要。 ちなみに,当日の資料で中国会計学会の創立年が1990年となっていたが,1980年の誤りであることが報告者から伝えられた。