水野一郎(関西大学)

管理会計学会創設30周年記念第1回Web部会が2021年12月4日(土)にオンラインで開催された。主催は、創設30周年記念事業委員会{井岡大度(国士舘大学)、塘誠(成城大学)、水野一郎(関西大学)、山口直也(青山学院大学)}であった。

第1回部会は、伊藤和憲会長のご挨拶から始まり、管理会計学会創設30周年記念事業の取り組みが紹介され、今回のWeb部会の意義についてお話しされた。当日の参加者は34名であった。

第1回部会は2部構成で開催され、第1部は、上埜進甲南大学名誉教授(管理会計学会元副会長・APMAA代表理事)をお招きして、特別講演をしていただいた。講演テーマは「私の研究と学会活動を振り返る」であり、上埜先生は詳細な資料を周到に準備され、2つのセクションに区分してお話しされた。

セクション1では「研究活動を振り返る」として、上埜先生ご自身の著作をグループ分けし、研究の側面では学位論文から予算管理のcross-cultural studies、管理会計研究の方法、多国籍企業の利益管理、価値創出経営などを説明され、教育の側面では管理会計・原価計算・工業簿記の教科書づくり、管理会計・原価計算教育の調査などを紹介された。そしてセクション2では「 学会活動を振り返る」として、日本管理会計学会での思い出を学会加入の経緯や学会報告、甲南大学で開催された部会や全国大会、学会誌の編集などについて回顧され、そして現在も上埜先生が代表理事として尽力されているAsia-Pacific Management Accounting Association (APMAA)での活動を取り上げられ、APMAA設立の経緯とその後の展開、運営状況などについて詳しく紹介された。とくにアメリカで博士の学位を取得されるまでのご苦労や管理会計学研究に対する上埜先生の熱意には出席者全員が感銘を受けた。質問の時間では上埜先生と研究・教育上、交流が深かった先生方から質問と労いの発言があり、学会の歴史を振り返る暖かい雰囲気で特別講演は終了した。なお上埜先生のご講演は当日参加できなかった会員の皆様のために録画し、動画を限定公開(12月30日まで)させていただいた。

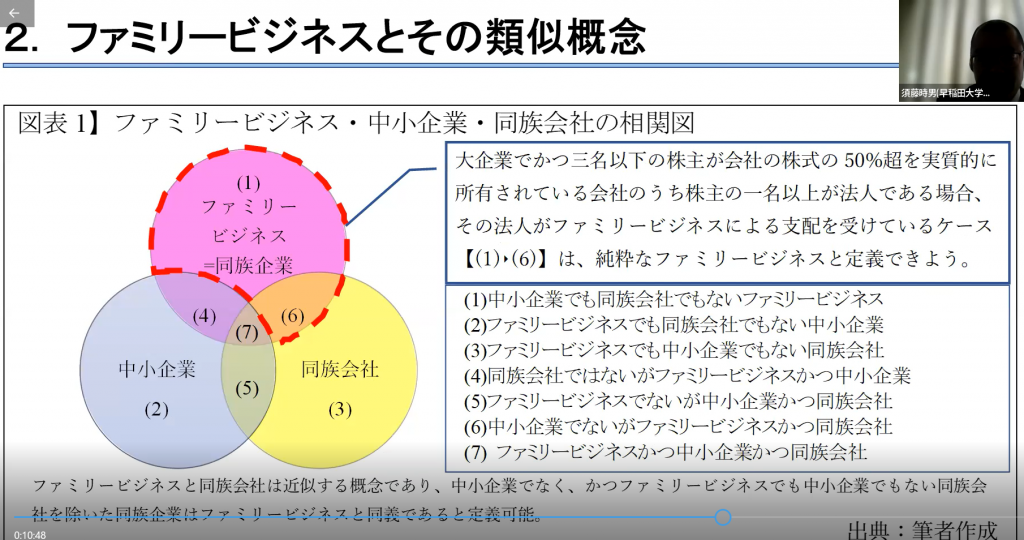

第2部は、報告者が早稲田大学産業経営研究所の須藤時男招聘研究員であり、報告テーマは「ファミリービジネスにおける資産保有の特徴に関する考察」であった。

報告内容は、まず目的としてファミリービジネスの定義を明確にし、ファミリービジネスの対象となる企業を具体的に挙げ、分析を行い、その特徴を明確にすることを挙げられ、続いてファミリービジネスの先行研究を押さえられた上で、ファミリービジネスの定義について検討され、実証研究の仮説とリサーチデザインについて報告された。実証研究の対象は、2020年3月末時点で東京証券取引所市場第一部に上場している企業から創業者より現在の経営者までの継続関係が整理できない企業や大株主の状況に記載されている法人と経営者の関係が明確でない企業を除く2,153社であった。

そして結論として創業者一族の経営の関与が強いほど政策保有株式の保有比率が低くなること、ファミリービジネスに区分される企業は、政策保有株式の保有比率が抑制的であっても、創業家が継続的に経営に関与することで取引先企業等との関係が維持・強化できるものと考えられること、政策保有株式の保有比率の高さが問題とされる局面においても、複数の世代にわたり事業の承継がなされてきたファミリービジネスに区分される企業と同水準の保有比率であれば、保有比率の効果に関し論理的な説明も可能になるものと考えられること、などが報告された。

この須藤時男招聘研究員の報告については、仮説の設定やリサーチデザインに対していくつかの質問やコメントがなされたが、興味深い報告ではあるため、今後の一層の研究の進展が期待されるものであった。

日本管理会計学会・会員各位

管理会計学会創設30周年記念事業の一つとして創設が認められた「30周年記念Web部会」の第2回部会を2022年2月26日(土)にオンラインで開催することになりました。

第2回部会は2部構成として第1部は石崎忠司中央大学名誉教授をお招きして、特別講演をしていただきます。石崎忠司先生は管理会計学会の元副会長で2010年には管理会計学会功績賞を受賞されています。また石崎先生は財務管理学会や社会関連会計学会などでも要職を務められ、さらに大手企業の社外取締役も経験されておられます。

部会の第2部は、大学院生や若手研究者の報告会とさせていただくことになっており、今回この第2部の報告者を募集させていただきます。

報告をご希望の方は、下記の応募要領をご参考の上、ご応募をいただきますようお願い申し上げます。大学院生を指導されている先生方には是非院生に報告を勧めていただければと存じます。なお報告希望多数の場合には、ご希望に添えない場合もあることをご了解の上、お申込み下さい。

管理会計学会創設記念事業委員会

記

開催日時:2022年2月26日(土)13時20分開始(予定)

開催方法:Zoomによるオンライン

<報告応募要領>

- 締切日:2022年1月26日(水)

- 応募方法:件名(標題)に「30周年記念第2回Web部会報告希望」と記載し本文中に下記を明記のうえメールでご応募ください。

(1) 報告タイトル・概要(200-300字程度)

(2) 氏名:

(3) 所属機関:

(4) 職名:

(5) 連絡先:

応募先:関西大学 水野一郎

e-mail: icmizuno[at]kansai-u.ac.jp

([at]→半角@に変更してください。)

2021年11月22日

成蹊大学 伊藤克容

2021年度第2回リサーチセミナーは、日本原価計算学会および大阪大学との共催で、2021年11月20日(土)14時00分~16時40分にZoomを用いて、オンラインで開催されました。当日の参加者は30名前後でした。日本管理会計学会・副会長である、椎葉淳氏(大阪大学)に、全体の司会を御担当頂きました。日本原価計算研究学会・会長の挽文子氏(一橋大学)より開会の挨拶が、椎葉淳氏(大阪大学)より閉会挨拶がありました。

第1報告は、吉見明希氏(北海道情報大学)、第2報告は濵村純平氏(桃山学院大学)でした。また、ディスカッサントとして、第1報告に対しては伊藤克容(成蹊大学)、第2報告に対しては呉 重和氏(摂南大学)から、それぞれ研究内容の要約・評価と研究の改善に役立つコメントが数多く提示されました。フロアからもコメント・質問があり、活発な議論が行われました。

第1報告 吉見明希氏(北海道情報大学)

報告論題 コンテンツ制作における工程管理の分析

第1報告では、インタビュー調査による事例分析に依拠して、コンテンツ制作における管理会計実務に関する特徴、問題点についての考察がなされました。

通常の製品やサービスの生産においては、原価計算をはじめ、マネジメント・コントロールの視点を包含した原価企画やリーン生産といった手法によって、工程管理の研究が進められてきたのに対して、コンテンツの制作においては、とくに通常の製造業とは異なる、独自の工程管理が必要であることがあきらかにされました。

コンテンツの制作においても、企画から流通まで、製造業と似た価値連鎖をたどることから、リーン会計のシステムに類似した生産管理手法の適用可能性が示されました。その一方で、コンテンツの制作は、知的かつ無形の創造物を生産するという観点から、そのプロセスは製品開発活動にも性格が近いものと考えられ、両者の異同が検討されました。

制作進捗の管理手法を具体的に検討するために、本報告では東京都に本社を置く地上テレビ放送局およびその関連番組制作会社に対し、半構造化インタビューを実施しました。その結果をふまえて、組織構造、予算管理の実状、プリプロダクション段階における原価企画的な調整行動、プロダクション段階における納期管理、ポストプロダクションでの取り組みなどが詳細に説明されました。コンテンツの品質を確保するという、非財務的な達成目達を、脚本と日程の調整を介して、制作費という財務的要素に落とし込む作業がなされていたことが発見事項として報告されました。

第2報告 濵村純平氏(桃山学院大学)

報告論題 Manufacturer encroachment in a product market and common ownership between supply chain parties

第2報告では、バイヤー(小売業者)とサプライヤー(メーカー)に共通のオーナー(機関投資家などを想定)がいるとき、サプライヤーの製品市場への進出(encroachment=侵略)が消費者余剰や総余剰にどう影響するかを、独自のモデルを用いて理論的な分析が行われました。具体的なリサーチ・クエスチョンとしては、次の①~③が検討されました。

① common ownership(共通オーナーの存在)の状況が、メーカーのencroachment decision(製品市場への直販の意思決定)にどのように影響するか。

② 小売り業者の利潤にメーカーのencroachmentはどのような影響を及ぼすか。

③ メーカーと小売り業者間のcommon ownership は余剰にどのような影響を与えるのか。

モデルによる分析の結果、サプライヤーの侵略がバイヤーの利得を改善することがあること、サプライヤーの侵略による販路の拡大が消費者余剰を悪化させることがあること、オーナーの支配が強まると総余剰を改善するケースがあることが示されました。

この結果に関する解釈として、メーカーに対するownership の程度が大きい場合は、小売は数量を増やし、メーカーが数量を減らすケースがある可能性が提示されました。このときは卸売価格も低いと予想されます。その帰結として、encroach しないケースよりも小売の利得は改善することが起こり得ます。

また、encroachment があるケースとないケースでは、encroachment がないケースの方が市場に多くの製品が供給される場合があります。これは、メーカーのownershipの程度が大きいケースであることから、common ownership が共謀のデバイスとして機能している可能性が示唆されました。

2019年度採択スタディ・グループの研究成果報告書を掲載いたしました。

2019年度採択

■スタディ・グループ

|

「原価企画の今日的課題と対応」

研究代表者:諸藤裕美

研究成果報告書 |

以上

The Japanese Association of Management Accounting