■■ 2013年6月15日(土)13:30から,甲南大学岡本キャンパス5号館2階521教室 において,2013年度 第1回 関西・中部部会が開催された。小菅正伸部会長の挨拶の後,自由論題で4つの報告,統一論題で3つの報告が行われた。いずれも興味深い研究成果の報告で,報告者とフロアとの活発な議論が交わされた。大会参加者は47名を数え,盛況のうちに大会は終了した。以下はその概要である。

■■ 2013年6月15日(土)13:30から,甲南大学岡本キャンパス5号館2階521教室 において,2013年度 第1回 関西・中部部会が開催された。小菅正伸部会長の挨拶の後,自由論題で4つの報告,統一論題で3つの報告が行われた。いずれも興味深い研究成果の報告で,報告者とフロアとの活発な議論が交わされた。大会参加者は47名を数え,盛況のうちに大会は終了した。以下はその概要である。

■■自由論題(13:30‐15:30)

■第1報告 杉山 善浩氏(甲南大学経営学部教授)

「コンティンジェンシー理論の再評価」

コンティンジェンシー理論とは「あらゆる状況に適用できる唯一最善の方法というものは存在せず、状況が異なれば、有効な方法は異なる」という考え方を 示唆するものであり、古くからこの理論のもとで数多くの実証分析(サーベイとケース)が行われてきた。初期のコンティンジェンシー研究は組織論の視点に基づくものであったが、1972年のKhandwallaの研究を契機として、管理会計 的視点を取り入れるようになった。本報告では、組織論の視点に基づくコンティンジェンシー研究ならびにコンティンジェンシー理論を援用した会計学研究に関する文献を渉猟することで、コンティンジェンシー理論の歴史をたどり、 さらにはコンティンジェンシー研究の貢献と限界を論じた。

コンティンジェンシー理論とは「あらゆる状況に適用できる唯一最善の方法というものは存在せず、状況が異なれば、有効な方法は異なる」という考え方を 示唆するものであり、古くからこの理論のもとで数多くの実証分析(サーベイとケース)が行われてきた。初期のコンティンジェンシー研究は組織論の視点に基づくものであったが、1972年のKhandwallaの研究を契機として、管理会計 的視点を取り入れるようになった。本報告では、組織論の視点に基づくコンティンジェンシー研究ならびにコンティンジェンシー理論を援用した会計学研究に関する文献を渉猟することで、コンティンジェンシー理論の歴史をたどり、 さらにはコンティンジェンシー研究の貢献と限界を論じた。

■第2報告 佐々木 宏氏(立教大学経営学部教授)

「ビッグデータ時代のデータアナリティクス」

従来、企業は基幹業務のトランザクション・データをコアにしたデータ分析を行い,コスト・マネジメントなどへの連携を図ってきたが,ビッグデータ関連のテクノロジーの進化に伴い,各種ソーシャル・データを取り入れたマネジメントが可能になりつつある。本報告では,ビッグデータのイノベーションが,IT投資,マーケティング活動、経営意思決定、コスト・マネジメントなどへどのようなインパクトをもたらすかについて検討した。

従来、企業は基幹業務のトランザクション・データをコアにしたデータ分析を行い,コスト・マネジメントなどへの連携を図ってきたが,ビッグデータ関連のテクノロジーの進化に伴い,各種ソーシャル・データを取り入れたマネジメントが可能になりつつある。本報告では,ビッグデータのイノベーションが,IT投資,マーケティング活動、経営意思決定、コスト・マネジメントなどへどのようなインパクトをもたらすかについて検討した。

■第3報告 坂戸 英樹氏(愛媛大学大学院連合農学研究科博士課程、

鹿児島県肝付町役場政策調整監兼農業公社設立準備室長)

「経済効果予測を”脱問題先送り”にいかに活用するか ‐ケーススタディ‐」

経済効果の予測値は,そのインパクトから経営課題の直視や根本策検討を促進できるが,投資等の判断材料としては限界がある。理由は,根本策への投資額の算出に直結しないこと,非現実性(例 予測値に外部不経済が反映しない)等である。 本報告では,経済効果予測の「脱問題先送り」への活用について,限界克服の事例が報告された。事例は,「同予測から投資等の許容額を導出する際に,産業連関分析の限界克服方法の仮説を設ける」という自治体の「脱農業衰退」政策の形成過程である。

経済効果の予測値は,そのインパクトから経営課題の直視や根本策検討を促進できるが,投資等の判断材料としては限界がある。理由は,根本策への投資額の算出に直結しないこと,非現実性(例 予測値に外部不経済が反映しない)等である。 本報告では,経済効果予測の「脱問題先送り」への活用について,限界克服の事例が報告された。事例は,「同予測から投資等の許容額を導出する際に,産業連関分析の限界克服方法の仮説を設ける」という自治体の「脱農業衰退」政策の形成過程である。

■第4報告 今井 範行氏(名城大学客員教授)

「マテリアルフロータイムコスト概念の提唱―トヨタ生産システムとマテリアルフロー

コスト会計統合的進化の可能性に関する一考察―」

近年,企業経営における環境意識の高揚を背景に環境管理会計が興隆し,とりわけ生産・物流プロセスを対象とするマテリアルフローコスト会計(MFCA)が発展する傾向にある。一方,日本を代表する効率的生産方式であるトヨタ生産システム(TPS)に関しては,その環境貢献性について,従来,指摘がなされてきた。しかしながら,TPSと環境管理会計との関係に関する考察,および,両者の整合化・統合化に関する視点や枠組みは,従来,明確には存在しなかった。本報告では,TPSとMFCAとの関係に関する考察をおこない,両者の統合的進化を促進し得る新たな管理会計概念として,「マテリアルフロータイムコスト(MFTC)」の概念を提唱した。

近年,企業経営における環境意識の高揚を背景に環境管理会計が興隆し,とりわけ生産・物流プロセスを対象とするマテリアルフローコスト会計(MFCA)が発展する傾向にある。一方,日本を代表する効率的生産方式であるトヨタ生産システム(TPS)に関しては,その環境貢献性について,従来,指摘がなされてきた。しかしながら,TPSと環境管理会計との関係に関する考察,および,両者の整合化・統合化に関する視点や枠組みは,従来,明確には存在しなかった。本報告では,TPSとMFCAとの関係に関する考察をおこない,両者の統合的進化を促進し得る新たな管理会計概念として,「マテリアルフロータイムコスト(MFTC)」の概念を提唱した。

■■統一論題

「アジアにおける管理会計の潮流 ‐2013APMAA名古屋大会を前にして‐」 (15:40‐17:00)

統一論題では,今秋に名古屋で開催する2013 APMAA (アジア太平洋管理会計学会2013年度年次大会)を前にしていることもあり,論題を「アジアにおける管理会計の潮流 」と命名し,上埜 進氏(甲南大学大学院社会科学研究科教授)を座長に,3つの報告が行われた。

■第1報告 上埜 進氏(甲南大学大学院社会科学研究科教授)

「APMAAにおける管理会計研究」

本報告では,APMAA Research Initiativesについて解説した。冒頭にAPMAAの概要を簡略に述べ,第1節 APMAA Past and Future Conferences: Dates and Locationsに,年次大会の発展史と2015年までの予定の説明があった。第2節は、APMAA学会誌であるAsia-Pacific Management Accounting Journal (APMAJ)への論文投稿、掲載論文の分布などの説明であった。第3節ではIndustrial-Academic Cooperationの可能性を,また第4節ではInternational Research Collaborationの方向を示された。昨今,アジアの時代と喧伝されているが,社会科学研究の世界は,今日まで、欧米ないしAnglo-Saxonが主導していると述べられ,APMAA Research Initiativesは,会計の世界でアジアから世界に向けた発信が増えればという思いで,展開しているとのことであった。

本報告では,APMAA Research Initiativesについて解説した。冒頭にAPMAAの概要を簡略に述べ,第1節 APMAA Past and Future Conferences: Dates and Locationsに,年次大会の発展史と2015年までの予定の説明があった。第2節は、APMAA学会誌であるAsia-Pacific Management Accounting Journal (APMAJ)への論文投稿、掲載論文の分布などの説明であった。第3節ではIndustrial-Academic Cooperationの可能性を,また第4節ではInternational Research Collaborationの方向を示された。昨今,アジアの時代と喧伝されているが,社会科学研究の世界は,今日まで、欧米ないしAnglo-Saxonが主導していると述べられ,APMAA Research Initiativesは,会計の世界でアジアから世界に向けた発信が増えればという思いで,展開しているとのことであった。

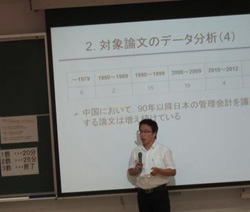

■第2報告 王 志氏(名古屋商科大学専任講師)

「中国から見た日本の管理会計」

本報告は,日本的管理会計の国際的展開という脈絡の中で,中国における日本的管理会計に対する認識をサーベイしたものであった。具体的には,CNKIという中国語のデータベースを用いて中国の学術誌に掲載されている管理会計論文を検索し,90年代に続いて2000年以降も日本の管理会計を議論する論文が中国で増え続けていることを示された。また、中国では,日本の管理会計の特徴として,市場志向と源流管理が,日本の管理会計の手法として原価企画とジャストインタイム生産方式が,広く多く取り上げられているとのことであった。日本の管理会計における,環境に適応する管理会計の運用,市場志向の考え方が,中国で注目されていることも紹介された。今回のサーベイでは,中国での日本の管理会計に対する認識を紹介できたが,その認識に至るプロセス(認識のルート)の考察は今後の研究課題であると述べ,報告を終えられた。

本報告は,日本的管理会計の国際的展開という脈絡の中で,中国における日本的管理会計に対する認識をサーベイしたものであった。具体的には,CNKIという中国語のデータベースを用いて中国の学術誌に掲載されている管理会計論文を検索し,90年代に続いて2000年以降も日本の管理会計を議論する論文が中国で増え続けていることを示された。また、中国では,日本の管理会計の特徴として,市場志向と源流管理が,日本の管理会計の手法として原価企画とジャストインタイム生産方式が,広く多く取り上げられているとのことであった。日本の管理会計における,環境に適応する管理会計の運用,市場志向の考え方が,中国で注目されていることも紹介された。今回のサーベイでは,中国での日本の管理会計に対する認識を紹介できたが,その認識に至るプロセス(認識のルート)の考察は今後の研究課題であると述べ,報告を終えられた。

■第3報告 水野 一郎(関西大学経済政治研究所長・商学部教授)

「中国における管理会計の動向 ‐理論と実務‐」

本報告ではまず,報告者によりこれまでの中国管理会計に関する研究の紹介がなされ,そのうえで今回は中国会計学会の機構と構成,特徴,中国の公認会計士試験科目における管理会計内容と日本の公認会計士の管理会計科目との比較、検討がなされ,最後に最近の中国において活発な活動を展開している中国IMAの活動について紹介された。 なお,同報告では,結論を以下のようにまとめられた。 1.最近の中国における管理会計の動向としては,国際化,グローバル化が一層進展し,とりわけアメリカへの傾斜が一段と強化されていること。 2.中国IMAが提唱している「管理会計の日」の設定に象徴されるように管理会計の導入に対してきわめて積極的な姿勢が見られること。 3.中国の公認会計士試験の改革(国際化、コンピュータ化)なども参考になり,「財務原価管理」,「会社戦略とリスク管理」という中国の科目設定は興味深いものであり,財務管理と原価計算,管理会計の枠組みも再度考え直すことも必要。 ちなみに,当日の資料で中国会計学会の創立年が1990年となっていたが,1980年の誤りであることが報告者から伝えられた。

本報告ではまず,報告者によりこれまでの中国管理会計に関する研究の紹介がなされ,そのうえで今回は中国会計学会の機構と構成,特徴,中国の公認会計士試験科目における管理会計内容と日本の公認会計士の管理会計科目との比較、検討がなされ,最後に最近の中国において活発な活動を展開している中国IMAの活動について紹介された。 なお,同報告では,結論を以下のようにまとめられた。 1.最近の中国における管理会計の動向としては,国際化,グローバル化が一層進展し,とりわけアメリカへの傾斜が一段と強化されていること。 2.中国IMAが提唱している「管理会計の日」の設定に象徴されるように管理会計の導入に対してきわめて積極的な姿勢が見られること。 3.中国の公認会計士試験の改革(国際化、コンピュータ化)なども参考になり,「財務原価管理」,「会社戦略とリスク管理」という中国の科目設定は興味深いものであり,財務管理と原価計算,管理会計の枠組みも再度考え直すことも必要。 ちなみに,当日の資料で中国会計学会の創立年が1990年となっていたが,1980年の誤りであることが報告者から伝えられた。

上埜 進(甲南大学)、長坂悦敬(甲南大学)

■■ 2013年度第1回リサーチセミナーは, 2013年6月15日(土)10:30~12:20に甲南大学岡本キャンパス5号館2階521教室において開催されました。リサーチセミナーは,若手研究者による発表の場として,2002年度から毎年度続けて開催されてきました。今年度第1回リサーチセミナーは,2013年度関西中部部会(同日午後)と同時開催となりました。当日のリサーチセミナー出席者は38名であり,日本管理会計学会の浜田和樹副会長から開会の挨拶の後、星法子(白鴎大学)の司会によりリサーチセミナーが進められました。2件の意欲的な研究発表に対して,フロアから有益なコメント、質問が数多く出て,活発な議論が展開されました。

■■ 2013年度第1回リサーチセミナーは, 2013年6月15日(土)10:30~12:20に甲南大学岡本キャンパス5号館2階521教室において開催されました。リサーチセミナーは,若手研究者による発表の場として,2002年度から毎年度続けて開催されてきました。今年度第1回リサーチセミナーは,2013年度関西中部部会(同日午後)と同時開催となりました。当日のリサーチセミナー出席者は38名であり,日本管理会計学会の浜田和樹副会長から開会の挨拶の後、星法子(白鴎大学)の司会によりリサーチセミナーが進められました。2件の意欲的な研究発表に対して,フロアから有益なコメント、質問が数多く出て,活発な議論が展開されました。 尾花忠夫氏による第1報告では,以下の順序によって進められ,振替価格のミクロ経済的なアプローチを用いた研究が報告された。

尾花忠夫氏による第1報告では,以下の順序によって進められ,振替価格のミクロ経済的なアプローチを用いた研究が報告された。 ■ 第1報告コメンテーター

■ 第1報告コメンテーター 金紅花氏による第2報告では,以下の順序によって進められ,BSC導入企業の事例が報告された。

金紅花氏による第2報告では,以下の順序によって進められ,BSC導入企業の事例が報告された。 ■第2報告コメンテーター

■第2報告コメンテーター