■■ 2013年度第2回日本管理会計学会関西・中部部会が2013年10月26日(土)京都大学において開催された。当日は、小菅正伸部会長の挨拶の後、自由論題2報告、特別講演と連動した企画セッション「イノベーションと管理会計」での2報告,トヨタ自動車株式会社広報部担当部長土井正己氏(肩書きは報告時点)による特別講演「トヨタのイノベーション・マネジメント」が発表された。今回は,原価計算研究学会関西部会との合同での開催と言うこともあり,関西・中部以外に関東・九州・東北や海外からもご参加をいただくなど、89名の研究者や実務家の参加を得て、活発な質疑応答が展開された。また研究報告に先立ち、関西・中部部会役員会が開催された。

■■ 2013年度第2回日本管理会計学会関西・中部部会が2013年10月26日(土)京都大学において開催された。当日は、小菅正伸部会長の挨拶の後、自由論題2報告、特別講演と連動した企画セッション「イノベーションと管理会計」での2報告,トヨタ自動車株式会社広報部担当部長土井正己氏(肩書きは報告時点)による特別講演「トヨタのイノベーション・マネジメント」が発表された。今回は,原価計算研究学会関西部会との合同での開催と言うこともあり,関西・中部以外に関東・九州・東北や海外からもご参加をいただくなど、89名の研究者や実務家の参加を得て、活発な質疑応答が展開された。また研究報告に先立ち、関西・中部部会役員会が開催された。

■■ 第1報告は、神戸大学博士後期課程の佐久間智広氏による「小売店のコスト変動分析 – マネジャーの個人差が超すと変動に及ぼす影響?-」であった。この報告では、マネジャーの個人属性の違いは業績に優位な影響を与えるのかという問題について、パンの製造・販売を行うA社における店舗データを利用した定量的分析を行った結果が報告された。分析の結果、マネジャーの個人差がコスト変動に有意に関係しており、マネジャーの個人差が業績に与える影響が大きいことが示唆された。質疑応答では、プロフィットセンターの業績をコスト変動で捉える意義や、ビジネスユニットレベルで個人差が業績に影響を及ぼす管理会計的なインプリケーションについて活発な議論が行われた。

■■ 第2報告は、山形大学の柊紫乃氏によって「山形県米沢地区における地域連携の特徴と地域イノベーション活性化の試み」であった。この報告では、企業の持続可能性を担保する自己革新能力が、管理会計的なPDCAサイクルの累積的効果として生じると考え、中小企業におけるPDCAサイクルの確立や活用に、地域のビジネス・エコシステムがどのような影響を及ぼしているのか、山形県米沢地区を対象とした調査について報告が行われた。具体的な研究対象としては、有機エレクトロニクス技術の発展をてがかりに、近年の米沢地区におけるビジネスエコシステムの生成・発展について、産官学金(融)の連携のパターンの深化が説明された。そのなかで、大学が軸となって、産業界・パブリックセクター・地域金融機関を巻き込んで、事業の採算可能性を視野に入れた研究開発活動が行われていることが紹介された。質疑応答では、大学の研究センターが軸となって、研究シーズだけでなく市場ニーズも視野に入れた研究開発や事業活動が行われるようになった経緯や、それを支える能力について議論が行われるとともに、ビジネス・エコシステムとその中の企業の関係について活発な議論が行われた。

■■ 第3報告は、京都大学経済学研究科の市原勇一氏より「両利きの経営を実現するマネジメント・コントロール・システムに関する考察」であった。問題意識として「なぜ優良企業が失敗するのか?」と「老舗企業がなぜ持続しているのか?」という一見相反する現実についての注意が示されたうえで、「成功の罠」や「イノベーションのジレンマ」から免れるため、経営学において提唱されている「両利きの経営」と、Simonsの「4つのコントロールレバー」を統合する方向性について展望が示された。「両利きの経営」と「4つのコントロールレバー」を統合することで、両利きの経営を可能にする組織的特徴がマネジメント・コントロール・システムの活用によって形成されたり、その効果が促進されたりする可能性があることが示唆された。質疑応答では、4つのコントロールレバーに関する先行実証研究の解釈や、その解釈と今回の検討結果との関連などについて活発な議論が行われた。

第4報告は、広島経済大学の天王寺谷達将氏による「イノベーションを促進する管理会計の役割の再考」であった。Simons(1987,1990,1995)に代表されるイノベーションと管理会計の関係性に関するメインストリームの研究(Davila et al, 2009)を批判的に検討したうえで、管理会計研究の本来の関心と合致した粒度で研究を行うための枠組みをアクターネットワーク理論に依拠して構築する展望が示された。Galbraith(1977)に依拠したSimonsの不確実性理解では、イノベーションにおいて遂行される管理会計手法には焦点をあてることができていないという問題点が指摘され,会計計算によって創り出された情報と、経営資源などの実体との関係性を把握するためにアクターネットワーク理論を援用することが提唱された。質疑応答では、分析単位として「管理会計技法」と「管理会計情報」のいずれを想定するのが妥当であるのかといった論点や,「資源動員の正当化プロセスにおける管理会計の役割」と「緊張を生み出す管理会計の役割」の間の関係をどう理解しているかといった問題について活発な議論が行われた。

■■ 特別講演は、トヨタ自動車 株式会社広報部担当部長土井正己氏による「トヨタのイノベーション・マネジメント」であった。トヨタのイノベーションの考え方を理解するうえで,レイモンド・ヴァーノンが提示した国際分業におけるプロダクト・サイクル理論が重要であることが示された上で,グローバルな視野と長期の展望を持ったイノベーション・マネジメントがどのように具体化されているのか,トヨタの事例が紹介された。そのキーワードはイノベーションによって生み出された価値の「普及」であり,社会の発展に寄与することで結果として会社の「収益」に貢献すべきだという考え方が基本となっているとの理解が示された。イノベーション・マネジメントの具体的な考え方を,プリウスの開発プロジェクトの経験から導出された「8つのプロセス」,つまり,(1)企業文化の醸成、(2)トップマネジメントによるイノベーション領域の提示,(3)CTOによるイノベーション技術の見極め,(4)普及できるかどうかの検討、(5)コスト・品質の検討、(6)マーケティング,(7)グローバル普及、(8)次世代化,として整理・紹介された。質疑応答では、経営理念の実現の方策やプリウス開発プロジェクトにおける管理会計の役割などについて活発な議論が行われた.

澤邉紀生(京都大学)

■■ 2013年6月15日(土)13:30から,甲南大学岡本キャンパス5号館2階521教室 において,2013年度 第1回 関西・中部部会が開催された。小菅正伸部会長の挨拶の後,自由論題で4つの報告,統一論題で3つの報告が行われた。いずれも興味深い研究成果の報告で,報告者とフロアとの活発な議論が交わされた。大会参加者は47名を数え,盛況のうちに大会は終了した。以下はその概要である。

■■ 2013年6月15日(土)13:30から,甲南大学岡本キャンパス5号館2階521教室 において,2013年度 第1回 関西・中部部会が開催された。小菅正伸部会長の挨拶の後,自由論題で4つの報告,統一論題で3つの報告が行われた。いずれも興味深い研究成果の報告で,報告者とフロアとの活発な議論が交わされた。大会参加者は47名を数え,盛況のうちに大会は終了した。以下はその概要である。 コンティンジェンシー理論とは「あらゆる状況に適用できる唯一最善の方法というものは存在せず、状況が異なれば、有効な方法は異なる」という考え方を 示唆するものであり、古くからこの理論のもとで数多くの実証分析(サーベイとケース)が行われてきた。初期のコンティンジェンシー研究は組織論の視点に基づくものであったが、1972年のKhandwallaの研究を契機として、管理会計 的視点を取り入れるようになった。本報告では、組織論の視点に基づくコンティンジェンシー研究ならびにコンティンジェンシー理論を援用した会計学研究に関する文献を渉猟することで、コンティンジェンシー理論の歴史をたどり、 さらにはコンティンジェンシー研究の貢献と限界を論じた。

コンティンジェンシー理論とは「あらゆる状況に適用できる唯一最善の方法というものは存在せず、状況が異なれば、有効な方法は異なる」という考え方を 示唆するものであり、古くからこの理論のもとで数多くの実証分析(サーベイとケース)が行われてきた。初期のコンティンジェンシー研究は組織論の視点に基づくものであったが、1972年のKhandwallaの研究を契機として、管理会計 的視点を取り入れるようになった。本報告では、組織論の視点に基づくコンティンジェンシー研究ならびにコンティンジェンシー理論を援用した会計学研究に関する文献を渉猟することで、コンティンジェンシー理論の歴史をたどり、 さらにはコンティンジェンシー研究の貢献と限界を論じた。 従来、企業は基幹業務のトランザクション・データをコアにしたデータ分析を行い,コスト・マネジメントなどへの連携を図ってきたが,ビッグデータ関連のテクノロジーの進化に伴い,各種ソーシャル・データを取り入れたマネジメントが可能になりつつある。本報告では,ビッグデータのイノベーションが,IT投資,マーケティング活動、経営意思決定、コスト・マネジメントなどへどのようなインパクトをもたらすかについて検討した。

従来、企業は基幹業務のトランザクション・データをコアにしたデータ分析を行い,コスト・マネジメントなどへの連携を図ってきたが,ビッグデータ関連のテクノロジーの進化に伴い,各種ソーシャル・データを取り入れたマネジメントが可能になりつつある。本報告では,ビッグデータのイノベーションが,IT投資,マーケティング活動、経営意思決定、コスト・マネジメントなどへどのようなインパクトをもたらすかについて検討した。 経済効果の予測値は,そのインパクトから経営課題の直視や根本策検討を促進できるが,投資等の判断材料としては限界がある。理由は,根本策への投資額の算出に直結しないこと,非現実性(例 予測値に外部不経済が反映しない)等である。 本報告では,経済効果予測の「脱問題先送り」への活用について,限界克服の事例が報告された。事例は,「同予測から投資等の許容額を導出する際に,産業連関分析の限界克服方法の仮説を設ける」という自治体の「脱農業衰退」政策の形成過程である。

経済効果の予測値は,そのインパクトから経営課題の直視や根本策検討を促進できるが,投資等の判断材料としては限界がある。理由は,根本策への投資額の算出に直結しないこと,非現実性(例 予測値に外部不経済が反映しない)等である。 本報告では,経済効果予測の「脱問題先送り」への活用について,限界克服の事例が報告された。事例は,「同予測から投資等の許容額を導出する際に,産業連関分析の限界克服方法の仮説を設ける」という自治体の「脱農業衰退」政策の形成過程である。 近年,企業経営における環境意識の高揚を背景に環境管理会計が興隆し,とりわけ生産・物流プロセスを対象とするマテリアルフローコスト会計(MFCA)が発展する傾向にある。一方,日本を代表する効率的生産方式であるトヨタ生産システム(TPS)に関しては,その環境貢献性について,従来,指摘がなされてきた。しかしながら,TPSと環境管理会計との関係に関する考察,および,両者の整合化・統合化に関する視点や枠組みは,従来,明確には存在しなかった。本報告では,TPSとMFCAとの関係に関する考察をおこない,両者の統合的進化を促進し得る新たな管理会計概念として,「マテリアルフロータイムコスト(MFTC)」の概念を提唱した。

近年,企業経営における環境意識の高揚を背景に環境管理会計が興隆し,とりわけ生産・物流プロセスを対象とするマテリアルフローコスト会計(MFCA)が発展する傾向にある。一方,日本を代表する効率的生産方式であるトヨタ生産システム(TPS)に関しては,その環境貢献性について,従来,指摘がなされてきた。しかしながら,TPSと環境管理会計との関係に関する考察,および,両者の整合化・統合化に関する視点や枠組みは,従来,明確には存在しなかった。本報告では,TPSとMFCAとの関係に関する考察をおこない,両者の統合的進化を促進し得る新たな管理会計概念として,「マテリアルフロータイムコスト(MFTC)」の概念を提唱した。 本報告では,APMAA Research Initiativesについて解説した。冒頭にAPMAAの概要を簡略に述べ,第1節 APMAA Past and Future Conferences: Dates and Locationsに,年次大会の発展史と2015年までの予定の説明があった。第2節は、APMAA学会誌であるAsia-Pacific Management Accounting Journal (APMAJ)への論文投稿、掲載論文の分布などの説明であった。第3節ではIndustrial-Academic Cooperationの可能性を,また第4節ではInternational Research Collaborationの方向を示された。昨今,アジアの時代と喧伝されているが,社会科学研究の世界は,今日まで、欧米ないしAnglo-Saxonが主導していると述べられ,APMAA Research Initiativesは,会計の世界でアジアから世界に向けた発信が増えればという思いで,展開しているとのことであった。

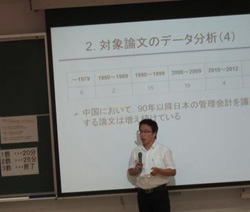

本報告では,APMAA Research Initiativesについて解説した。冒頭にAPMAAの概要を簡略に述べ,第1節 APMAA Past and Future Conferences: Dates and Locationsに,年次大会の発展史と2015年までの予定の説明があった。第2節は、APMAA学会誌であるAsia-Pacific Management Accounting Journal (APMAJ)への論文投稿、掲載論文の分布などの説明であった。第3節ではIndustrial-Academic Cooperationの可能性を,また第4節ではInternational Research Collaborationの方向を示された。昨今,アジアの時代と喧伝されているが,社会科学研究の世界は,今日まで、欧米ないしAnglo-Saxonが主導していると述べられ,APMAA Research Initiativesは,会計の世界でアジアから世界に向けた発信が増えればという思いで,展開しているとのことであった。 本報告は,日本的管理会計の国際的展開という脈絡の中で,中国における日本的管理会計に対する認識をサーベイしたものであった。具体的には,CNKIという中国語のデータベースを用いて中国の学術誌に掲載されている管理会計論文を検索し,90年代に続いて2000年以降も日本の管理会計を議論する論文が中国で増え続けていることを示された。また、中国では,日本の管理会計の特徴として,市場志向と源流管理が,日本の管理会計の手法として原価企画とジャストインタイム生産方式が,広く多く取り上げられているとのことであった。日本の管理会計における,環境に適応する管理会計の運用,市場志向の考え方が,中国で注目されていることも紹介された。今回のサーベイでは,中国での日本の管理会計に対する認識を紹介できたが,その認識に至るプロセス(認識のルート)の考察は今後の研究課題であると述べ,報告を終えられた。

本報告は,日本的管理会計の国際的展開という脈絡の中で,中国における日本的管理会計に対する認識をサーベイしたものであった。具体的には,CNKIという中国語のデータベースを用いて中国の学術誌に掲載されている管理会計論文を検索し,90年代に続いて2000年以降も日本の管理会計を議論する論文が中国で増え続けていることを示された。また、中国では,日本の管理会計の特徴として,市場志向と源流管理が,日本の管理会計の手法として原価企画とジャストインタイム生産方式が,広く多く取り上げられているとのことであった。日本の管理会計における,環境に適応する管理会計の運用,市場志向の考え方が,中国で注目されていることも紹介された。今回のサーベイでは,中国での日本の管理会計に対する認識を紹介できたが,その認識に至るプロセス(認識のルート)の考察は今後の研究課題であると述べ,報告を終えられた。 本報告ではまず,報告者によりこれまでの中国管理会計に関する研究の紹介がなされ,そのうえで今回は中国会計学会の機構と構成,特徴,中国の公認会計士試験科目における管理会計内容と日本の公認会計士の管理会計科目との比較、検討がなされ,最後に最近の中国において活発な活動を展開している中国IMAの活動について紹介された。 なお,同報告では,結論を以下のようにまとめられた。 1.最近の中国における管理会計の動向としては,国際化,グローバル化が一層進展し,とりわけアメリカへの傾斜が一段と強化されていること。 2.中国IMAが提唱している「管理会計の日」の設定に象徴されるように管理会計の導入に対してきわめて積極的な姿勢が見られること。 3.中国の公認会計士試験の改革(国際化、コンピュータ化)なども参考になり,「財務原価管理」,「会社戦略とリスク管理」という中国の科目設定は興味深いものであり,財務管理と原価計算,管理会計の枠組みも再度考え直すことも必要。 ちなみに,当日の資料で中国会計学会の創立年が1990年となっていたが,1980年の誤りであることが報告者から伝えられた。

本報告ではまず,報告者によりこれまでの中国管理会計に関する研究の紹介がなされ,そのうえで今回は中国会計学会の機構と構成,特徴,中国の公認会計士試験科目における管理会計内容と日本の公認会計士の管理会計科目との比較、検討がなされ,最後に最近の中国において活発な活動を展開している中国IMAの活動について紹介された。 なお,同報告では,結論を以下のようにまとめられた。 1.最近の中国における管理会計の動向としては,国際化,グローバル化が一層進展し,とりわけアメリカへの傾斜が一段と強化されていること。 2.中国IMAが提唱している「管理会計の日」の設定に象徴されるように管理会計の導入に対してきわめて積極的な姿勢が見られること。 3.中国の公認会計士試験の改革(国際化、コンピュータ化)なども参考になり,「財務原価管理」,「会社戦略とリスク管理」という中国の科目設定は興味深いものであり,財務管理と原価計算,管理会計の枠組みも再度考え直すことも必要。 ちなみに,当日の資料で中国会計学会の創立年が1990年となっていたが,1980年の誤りであることが報告者から伝えられた。 ■■2013年3月23日(土)12:50から,兵庫県立大学 学園都市キャンパスC104教室 において,2012年度 第2回 関西・中部部会が開催された。部会の前半においては,山本達司氏の司会により3つの自由論題の報告が,後半の統一論題においては浅田孝幸教授の司会により3つの報告が行われた。以下はその概要である。

■■2013年3月23日(土)12:50から,兵庫県立大学 学園都市キャンパスC104教室 において,2012年度 第2回 関西・中部部会が開催された。部会の前半においては,山本達司氏の司会により3つの自由論題の報告が,後半の統一論題においては浅田孝幸教授の司会により3つの報告が行われた。以下はその概要である。 本報告の目的は、企業の経営管理目的から倒産予測モデル研究を行い,日本の紡績業界およびアパレル業界における安全性の管理指標を明らかにすることである。管理指標として,個別企業の倒産確率が推定可能な確率統計技法を用いるとともに、使用する説明変数には企業の自助努力で改善ができること、リスクを低減するための多様な対策が可能であることといった特徴を持つ「安全性指標」に焦点をあてた分析のプロセスと分析結果が報告された。また,個別企業の倒産予測という微視的な視点により近づけるために,紡績業界およびアパレル業界という細分化した業界を各々調査対象とし,企業の類似性を維持したクラスター視的な統計的知見が示された。

本報告の目的は、企業の経営管理目的から倒産予測モデル研究を行い,日本の紡績業界およびアパレル業界における安全性の管理指標を明らかにすることである。管理指標として,個別企業の倒産確率が推定可能な確率統計技法を用いるとともに、使用する説明変数には企業の自助努力で改善ができること、リスクを低減するための多様な対策が可能であることといった特徴を持つ「安全性指標」に焦点をあてた分析のプロセスと分析結果が報告された。また,個別企業の倒産予測という微視的な視点により近づけるために,紡績業界およびアパレル業界という細分化した業界を各々調査対象とし,企業の類似性を維持したクラスター視的な統計的知見が示された。 従来の不確実性下におけるCVP分析の研究では,特定時点における操業度等を確率変数とする確率的CVP分析が検討されてきた。これに対して,本報告ではCVPの時系列を対象とした動学的視点からの確率的CVPモデルが提示された。

従来の不確実性下におけるCVP分析の研究では,特定時点における操業度等を確率変数とする確率的CVP分析が検討されてきた。これに対して,本報告ではCVPの時系列を対象とした動学的視点からの確率的CVPモデルが提示された。 現在,バランスト・スコアカード(Balanced Scorecard;以下BSC)研究は、欧米のみならず,わが国においても管理会計領域の主要テーマの一つとして位置づけられている。しかしながら、BSCは,さまざまな研究者によって,多様な観点から研究されてきたため,BSC研究の蓄積状況について全体像を把握することは容易ではないのが現状である。

現在,バランスト・スコアカード(Balanced Scorecard;以下BSC)研究は、欧米のみならず,わが国においても管理会計領域の主要テーマの一つとして位置づけられている。しかしながら、BSCは,さまざまな研究者によって,多様な観点から研究されてきたため,BSC研究の蓄積状況について全体像を把握することは容易ではないのが現状である。 本報告では,危機的状況において,管理会計がどのような意義と役割をもつのかについて考察された。第1に,リスクマネジメントと危機管理を定義し,危機管理はリスクの顕在化を防止することよりも,危機発生後の損失の最小化と復旧のための対応に重点があることが述べられた。そして,欧米と日本の危機管理に関する管理会計領域の先行研究のレビューを踏まえて,危機管理に関する研究は,重要なのにもかかわらず,管理会計ならびに経営情報とコントロールシステムに関連する領域で,まだほとんど行われていないことが報告された。第2に,東日本大震災時のJR貨物の対応事例から得られた知見が紹介された。すなわち,震災前と被災・復旧時とでは以下のような変化があった。(1)組織構造が集権的かつ機能分化した専門組織だったのが,現業部門の指揮命令系統は確保しながらも,有機的・自律的な職能横断的,自律的なチーム活動,インフォーマルなコミュニケーションが盛んに行われた。(2)たとえば,予算管理は危機的状況において,どのように柔軟に対応できるかということが課題なのであるが,平時の経営計画に基づいた地域別の損益予算から,通常のPDCAに基づいた予算管理とは異なる形での管理会計情報の生成と運用が観察された。第3に,Hopwood(2009),Van derStede(2011)による金融危機からの知見と本事例を比較して,危機に直面した組織において,組織内,組織間の会計情報の利用形態に変化がみられた点では一致していたこと。その背景には組織構造の変化があった。第4に,本研究の限界として危機管理は地域固有のコンテクストに依存する可能性が高い点で学術的研究としては困難を伴うこと,そして,従来からの管理会計の既存研究の流れの延長上で研究を展開する可能性を検討していきたいという見解が表明された。

本報告では,危機的状況において,管理会計がどのような意義と役割をもつのかについて考察された。第1に,リスクマネジメントと危機管理を定義し,危機管理はリスクの顕在化を防止することよりも,危機発生後の損失の最小化と復旧のための対応に重点があることが述べられた。そして,欧米と日本の危機管理に関する管理会計領域の先行研究のレビューを踏まえて,危機管理に関する研究は,重要なのにもかかわらず,管理会計ならびに経営情報とコントロールシステムに関連する領域で,まだほとんど行われていないことが報告された。第2に,東日本大震災時のJR貨物の対応事例から得られた知見が紹介された。すなわち,震災前と被災・復旧時とでは以下のような変化があった。(1)組織構造が集権的かつ機能分化した専門組織だったのが,現業部門の指揮命令系統は確保しながらも,有機的・自律的な職能横断的,自律的なチーム活動,インフォーマルなコミュニケーションが盛んに行われた。(2)たとえば,予算管理は危機的状況において,どのように柔軟に対応できるかということが課題なのであるが,平時の経営計画に基づいた地域別の損益予算から,通常のPDCAに基づいた予算管理とは異なる形での管理会計情報の生成と運用が観察された。第3に,Hopwood(2009),Van derStede(2011)による金融危機からの知見と本事例を比較して,危機に直面した組織において,組織内,組織間の会計情報の利用形態に変化がみられた点では一致していたこと。その背景には組織構造の変化があった。第4に,本研究の限界として危機管理は地域固有のコンテクストに依存する可能性が高い点で学術的研究としては困難を伴うこと,そして,従来からの管理会計の既存研究の流れの延長上で研究を展開する可能性を検討していきたいという見解が表明された。 本報告では,事業投資意思決定におけるリスクの考慮方法について,理論と実務との間にかい離があるという報告がなされた。すなわち,ファイナンス理論に基づいた計算結果だけで意思決定が行われるのではないという事実が紹介された。日本の某大手総合商社では(1)定量基準と(2)定性基準があるが,投融資委員会においては,(1)を見極めながらも(2)が重視されているのではないかという実務家ならではの体験に基づく見解が表明された。また,中小を含む多くの一般事業会社でも,キャッシュフローで判断することの意義を理解しつつも,純資産法での意思決定がなされる事例が多いのではないかという見解が示された。実務で利用される技法には「分かりやすさ」という点が重要であること,ファイナンス理論に基づく合理的な意思決定だけでは説明のつかない事象があるとのことである。これらについては,さらなる研究に期待したいとの意見が述べられた。

本報告では,事業投資意思決定におけるリスクの考慮方法について,理論と実務との間にかい離があるという報告がなされた。すなわち,ファイナンス理論に基づいた計算結果だけで意思決定が行われるのではないという事実が紹介された。日本の某大手総合商社では(1)定量基準と(2)定性基準があるが,投融資委員会においては,(1)を見極めながらも(2)が重視されているのではないかという実務家ならではの体験に基づく見解が表明された。また,中小を含む多くの一般事業会社でも,キャッシュフローで判断することの意義を理解しつつも,純資産法での意思決定がなされる事例が多いのではないかという見解が示された。実務で利用される技法には「分かりやすさ」という点が重要であること,ファイナンス理論に基づく合理的な意思決定だけでは説明のつかない事象があるとのことである。これらについては,さらなる研究に期待したいとの意見が述べられた。 本報告では,意思決定会計と業績管理会計という2つの観点から管理会計とリスクの問題が扱われた。意思決定会計における投資決定では,理論上,資本コストとしての割引率にリスクが反映されることになる。このリスクは,予測される将来キャッシュフロー(以下,CF)の期待値のまわりのバラツキである。したがって,将来CFの期待値に対する実現値がバラツクことは,意思決定時点のリスクを反映する資本コストとしての割引率に織り込み済みである。

本報告では,意思決定会計と業績管理会計という2つの観点から管理会計とリスクの問題が扱われた。意思決定会計における投資決定では,理論上,資本コストとしての割引率にリスクが反映されることになる。このリスクは,予測される将来キャッシュフロー(以下,CF)の期待値のまわりのバラツキである。したがって,将来CFの期待値に対する実現値がバラツクことは,意思決定時点のリスクを反映する資本コストとしての割引率に織り込み済みである。 本報告では,「移転価格税制の遵守」と「健全な経営管理」を同時に実現するための国際振替価格管理システムの構築という問題意識のもと,国際振替価格設定プロセスの決定メカニズムを分権化と移転価格税制の観点から質問票調査に基づいて検討された。海外子会社の分権化パターンと市場における価格競争の度合いから国際振替価格設定基準の選択行動を説明できる可能性が指摘された。

本報告では,「移転価格税制の遵守」と「健全な経営管理」を同時に実現するための国際振替価格管理システムの構築という問題意識のもと,国際振替価格設定プロセスの決定メカニズムを分権化と移転価格税制の観点から質問票調査に基づいて検討された。海外子会社の分権化パターンと市場における価格競争の度合いから国際振替価格設定基準の選択行動を説明できる可能性が指摘された。 本報告では,過去のM&A・組織再編実績を分類し,経営手段としてのM&Aが企業業績へどのような影響を与えているのかを概観すること,そしてM&A・組織再編を実施した企業と実施していない企業で,「資金調達活動」「資金投下活動」「営業活動」といった経済活動に差が生じているのかを明らかにすることを目的とした実証分析の結果が報告された。分析の結果,M&A形態において「買収」を選択した場合,M&Aを実施していない企業の業績とは異なる財務指標の結果を示すことが多いこと,先行研究ではM&A実施の3年後に成果がみられるのが標準とされるが3年後にもM&Aや組織再編の成果としての財務特性は特にみられなかったこと,経営手段としてM&Aや組織再編を実施する企業の財務パフォーマンスにおいて「資金調達活動」や「資金投下活動」に関しては特性がみられるが,「営業活動」に関してはあまり特性がみられなかったことが明らかにされた。

本報告では,過去のM&A・組織再編実績を分類し,経営手段としてのM&Aが企業業績へどのような影響を与えているのかを概観すること,そしてM&A・組織再編を実施した企業と実施していない企業で,「資金調達活動」「資金投下活動」「営業活動」といった経済活動に差が生じているのかを明らかにすることを目的とした実証分析の結果が報告された。分析の結果,M&A形態において「買収」を選択した場合,M&Aを実施していない企業の業績とは異なる財務指標の結果を示すことが多いこと,先行研究ではM&A実施の3年後に成果がみられるのが標準とされるが3年後にもM&Aや組織再編の成果としての財務特性は特にみられなかったこと,経営手段としてM&Aや組織再編を実施する企業の財務パフォーマンスにおいて「資金調達活動」や「資金投下活動」に関しては特性がみられるが,「営業活動」に関してはあまり特性がみられなかったことが明らかにされた。 本報告では,原価企画やライフサイクルコスティングが現代の製品改革の取り組みと整合的に融合されていないという問題意識のもと,製品開発管理手法と原価企画の融合に関するフレームワークの検討が行われ,顧客と企業の価値交換媒体として製品を軸とし,Strategy Layer(Time-Line Costing), Management Layer(Lifecycle Target Costing), Operation Layer(Spec Driven DTC)の3つの階層からなる顧客価値会計が提示された。

本報告では,原価企画やライフサイクルコスティングが現代の製品改革の取り組みと整合的に融合されていないという問題意識のもと,製品開発管理手法と原価企画の融合に関するフレームワークの検討が行われ,顧客と企業の価値交換媒体として製品を軸とし,Strategy Layer(Time-Line Costing), Management Layer(Lifecycle Target Costing), Operation Layer(Spec Driven DTC)の3つの階層からなる顧客価値会計が提示された。 本報告では、BSCを中小企業へ導入するプロセスが事例に基づいて検討された。中小企業の場合、大企業に比べ経営資源・資金・時間といった制約が大きいことが指摘され、中小企業へBSCを導入する際の学習プロセスに焦点を当てる必要性が議論された。

本報告では、BSCを中小企業へ導入するプロセスが事例に基づいて検討された。中小企業の場合、大企業に比べ経営資源・資金・時間といった制約が大きいことが指摘され、中小企業へBSCを導入する際の学習プロセスに焦点を当てる必要性が議論された。 部門管理者による利益操作行動に関して実施した探索的インタビュー調査の結果が報告された。インタビューデータの分析の結果、(1)部門管理者レベルにおいて利益操作が観察されること、(2)これまで認識されてきた利益操作方法以外に部門管理者レベルに固有な利益操作方法や行動が存在すること、(3)利益操作が多様な動機で行われること、(4)部門管理者が直面するコンテクストにより、利益操作方法や動機が異なることなどが明らかにされた。

部門管理者による利益操作行動に関して実施した探索的インタビュー調査の結果が報告された。インタビューデータの分析の結果、(1)部門管理者レベルにおいて利益操作が観察されること、(2)これまで認識されてきた利益操作方法以外に部門管理者レベルに固有な利益操作方法や行動が存在すること、(3)利益操作が多様な動機で行われること、(4)部門管理者が直面するコンテクストにより、利益操作方法や動機が異なることなどが明らかにされた。