■■ 日本管理会計学会2017年度第52回九州部会が、日本会計研究学会九州部会第100 回記念大会との共催で2017年7 月29 日(土)、九州大学(福岡市東区)にて開催された(準備委員長:大下丈平氏(九州大学))。今回の合同部会では、九州以外に関東や関西からもご参加をいただき、50名近くの財務会計・管理会計・税務会計の研究者、実務家、大学院生の参加を得て、活発な質疑応答が展開された。

日本管理会計学会2017年度第52回九州部会が、日本会計研究学会九州部会第100 回記念大会との共催で2017年7 月29 日(土)、九州大学(福岡市東区)にて開催された(準備委員長:大下丈平氏(九州大学))。今回の合同部会では、九州以外に関東や関西からもご参加をいただき、50名近くの財務会計・管理会計・税務会計の研究者、実務家、大学院生の参加を得て、活発な質疑応答が展開された。

■■ 第1報告は、陳●氏[●は、かねへんにりっとう](九州大学大学院博士課程)より、「自己の信用リスクの変化に起因する金融負債公正価値の変動額を巡る会計処理」と題する研究報告がなされた。本報告は、その他包括利益に計上された自己の信用リスク(報告企業の信用状態)の変化に起因する金融負債の変動額をリサイクリング(実現時に区別された未実現利益を当期純利益に移し替える処理)すべきかについて、FASBとIASBの会計処理方法の比較から明らかにしようとしたものである。

第1報告は、陳●氏[●は、かねへんにりっとう](九州大学大学院博士課程)より、「自己の信用リスクの変化に起因する金融負債公正価値の変動額を巡る会計処理」と題する研究報告がなされた。本報告は、その他包括利益に計上された自己の信用リスク(報告企業の信用状態)の変化に起因する金融負債の変動額をリサイクリング(実現時に区別された未実現利益を当期純利益に移し替える処理)すべきかについて、FASBとIASBの会計処理方法の比較から明らかにしようとしたものである。

報告者の分析によれば、利益の見方の視点からは、FASBは純利益と包括利益の両方を重視する立場を採用しており、IASBは包括利益の方をより重視する立場を採用している。この相違により、FASBは全面リサイクリングという主張につながり、IASBはリサイクリングする項目を取捨選択すべきという主張につながることを指摘している。

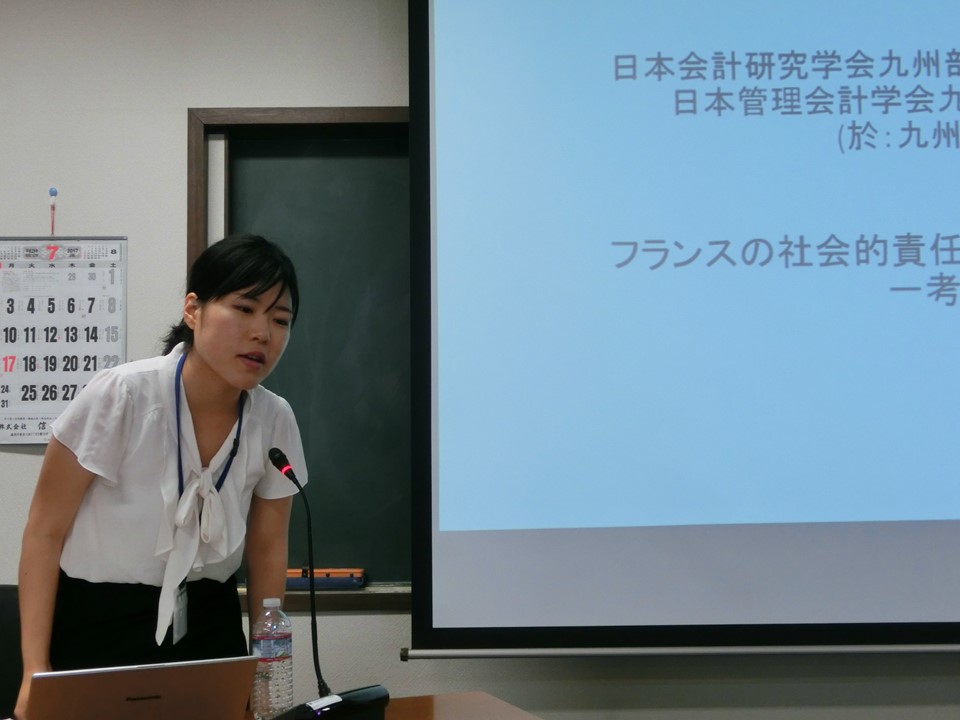

■■ 第2報告は、黒岩美翔氏(九州大学大学院博士課程)より、「フランスにおける社会的責任戦略コントロールの一考察」と題する研究報告がなされた。本報告は、企業の経済性と社会性の同時追求や、長期的かつ持続可能な価値創造を可能にする「CSR(企業の社会的責任)戦略コントロール」の取り組みについて、Moquet(2010)で紹介されているフランスのダノンとラファージュの2社を題材にして明らかにしようとしたものである。

第2報告は、黒岩美翔氏(九州大学大学院博士課程)より、「フランスにおける社会的責任戦略コントロールの一考察」と題する研究報告がなされた。本報告は、企業の経済性と社会性の同時追求や、長期的かつ持続可能な価値創造を可能にする「CSR(企業の社会的責任)戦略コントロール」の取り組みについて、Moquet(2010)で紹介されているフランスのダノンとラファージュの2社を題材にして明らかにしようとしたものである。

報告では、ダノンとラファージュのCSR戦略コントロールに関する具体的な制度化プロセスが明らかにされた。報告者によれば、2社の共通点として、会社独自の基準・方針を規定しつつも地方文化に合った目標・実践、行動計画が決定されていることや、イントラネットを活用してベストプラクティスの共有が図られていることなどがあげられる。また、2社の相違点としては、コミュニケーションの場として、ダノンは従業員を中心に位置づけているのに対し、ラファージュは地域住民を巻き込んでいることなどが紹介されている。

■■ 第3報告は、小谷学氏(熊本学園大学)より、「利益率の分布形状を決定する要因は何か?」と題する研究報告がなされた。本報告は、ROAやROIなどの利益率に関する指標が企業間で格差が生じていることについて数理的な説明が行われていないことに注目し、利益率がどのような分布形状になるのか、その要因は何か、リスクとリターンの規則性は成立するのかを明らかにしようとしたものである。

第3報告は、小谷学氏(熊本学園大学)より、「利益率の分布形状を決定する要因は何か?」と題する研究報告がなされた。本報告は、ROAやROIなどの利益率に関する指標が企業間で格差が生じていることについて数理的な説明が行われていないことに注目し、利益率がどのような分布形状になるのか、その要因は何か、リスクとリターンの規則性は成立するのかを明らかにしようとしたものである。

報告では、Hamada(2004)の個人間の所得分布発生モデルをもとに予測モデルを構築し、その検証を行っており、1980年から2011年までの東証1・2部の企業(金融業除く)の決算データ(20,608サンプル)の総資本利益率を分析した結果が示された。分析結果では、当該利益率は対数正規分布に類似した分布に従うこと、利益率の分布形状は企業の投資意欲により決定されること、投資意欲は投資のリターンとリスク回避度の影響を受けることが明らかにされた。また、当該データの回帰分析を行った結果、利益率についてハイリスク・ハイリターンの関係があることも明らかにされている。

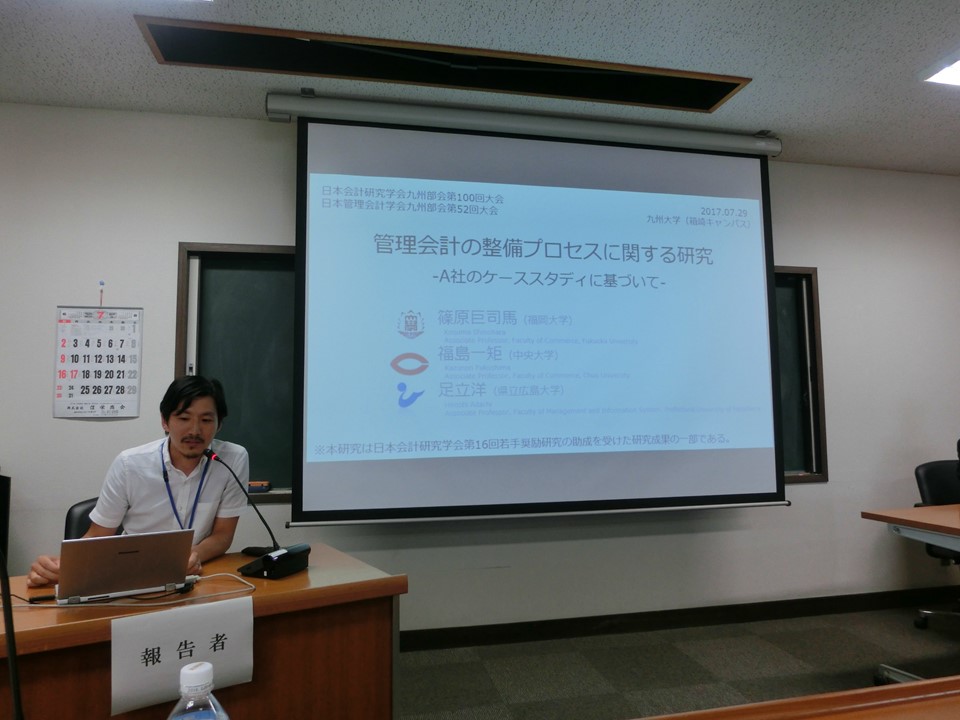

■■ 第4報告は、篠原巨司馬氏(福岡大学)・福島一矩氏(中央大学)・足立洋氏(県立広島大学)より、「管理会計の整備プロセスに関する研究:A 社のケーススタディに基づいて」と題する研究報告がなされた。本報告は、安定的・持続的経営を実現できている組織において、管理会計の変更(導入・調査)がどのように行われているのかについて、建築資材の製造・販売を主要事業とするA社を対象としたケーススタディである。

第4報告は、篠原巨司馬氏(福岡大学)・福島一矩氏(中央大学)・足立洋氏(県立広島大学)より、「管理会計の整備プロセスに関する研究:A 社のケーススタディに基づいて」と題する研究報告がなされた。本報告は、安定的・持続的経営を実現できている組織において、管理会計の変更(導入・調査)がどのように行われているのかについて、建築資材の製造・販売を主要事業とするA社を対象としたケーススタディである。

報告では、安定的な業績運営を行ってきたA社においても、創業者の退陣といった組織環境の変化により、交渉ベースで決定されていた内部振替価格に基づく拠点別の利益率の報告方法が見直されたことや、拠点間の利益の平準化を防ぐために売上原価率のシステムを自動化させたこと、また、売上の計上基準が工事進行基準から工事完成基準に変更されたことなどが、報告者のインタビュー調査や内部資料などから提示された。

■■ 第5報告は、末永英男氏(熊本学園大学)より、「法人所得の特質と税務会計」と題する研究報告がなされた。本報告は、大竹貿易事件(最高裁平成5年11月25日判決)以降、法人税法22条4項の収益の額、および原価・費用・損失の額に法人税法独自の解釈基準が示されるようになっていることに着目して、税務会計の計算対象である「課税所得」の前概念である「所得」や「法人所得」の検討を行うことで、税務会計の特殊な位置付けを明らかにしようとしたものである。

第5報告は、末永英男氏(熊本学園大学)より、「法人所得の特質と税務会計」と題する研究報告がなされた。本報告は、大竹貿易事件(最高裁平成5年11月25日判決)以降、法人税法22条4項の収益の額、および原価・費用・損失の額に法人税法独自の解釈基準が示されるようになっていることに着目して、税務会計の計算対象である「課税所得」の前概念である「所得」や「法人所得」の検討を行うことで、税務会計の特殊な位置付けを明らかにしようとしたものである。

報告者によれば、「課税所得」は、「企業利益」から導かれるのではなく、「法人所得」の要請を取り入れた所得であると捉えられている。そして租税法律主義の下、公法的側面と私法的側面の両面から考察されなければならない租税法において、固有概念としての「法人所得」を確認したうえで、さらに「課税所得」を算定するのが税務会計の使命になると結論付けている。

■■ 研究報告会の後、開催校のご厚意により大学生協にて懇親会が開催され、実りある交流の場となった。

研究報告会の後、開催校のご厚意により大学生協にて懇親会が開催され、実りある交流の場となった。

足立俊輔 (下関市立大学)

■■ 第1 報告は、新改敬英氏(九州大学大学院博士後期課程)より、「組織の構造的特性に関連する『マネジメント・コントロールの罠』についての探索的研究」と題する報告が行われた。本報告は、マネジメント・コントロール・システム(MCS)の特性やコスト負担が組織の構造的慣性(外部環境に対する組織対応が緩やかなこと)と結びつくことで、気づかないうちに全体のパフォーマンスを低下させている可能性に着目した研究である。報告では、マクロミル社のデータベースに登録のある国内本社の上場・非上場の経営者を対象にしたパイロット研究の一部が紹介された(2018年4月実施、最終回答数633件、うち革新的イノベーション業績の関連項目に「あり」と回答した500件を対象)。

■■ 第1 報告は、新改敬英氏(九州大学大学院博士後期課程)より、「組織の構造的特性に関連する『マネジメント・コントロールの罠』についての探索的研究」と題する報告が行われた。本報告は、マネジメント・コントロール・システム(MCS)の特性やコスト負担が組織の構造的慣性(外部環境に対する組織対応が緩やかなこと)と結びつくことで、気づかないうちに全体のパフォーマンスを低下させている可能性に着目した研究である。報告では、マクロミル社のデータベースに登録のある国内本社の上場・非上場の経営者を対象にしたパイロット研究の一部が紹介された(2018年4月実施、最終回答数633件、うち革新的イノベーション業績の関連項目に「あり」と回答した500件を対象)。 ■■ 第2報告は、丸田起大氏(九州大学)・篠田朝也氏(北海道大学)より、 「原価企画の実験研究―パイロットテストの結果と課題―」と題する報告が行われた。本報告は、Everaert and Swenson(2014)やGopalakrishnan et al. (2015)が実施したレゴブロックを用いた原価企画の実験研究のトライアルについて報告したものである。先行研究では、原価目標が全般的・特定的な場合と、設計指示の伝達が順次的(事前に全て伝えられる)・並行的(段階的に伝えられる)な場合の4分類で実験が行われている。

■■ 第2報告は、丸田起大氏(九州大学)・篠田朝也氏(北海道大学)より、 「原価企画の実験研究―パイロットテストの結果と課題―」と題する報告が行われた。本報告は、Everaert and Swenson(2014)やGopalakrishnan et al. (2015)が実施したレゴブロックを用いた原価企画の実験研究のトライアルについて報告したものである。先行研究では、原価目標が全般的・特定的な場合と、設計指示の伝達が順次的(事前に全て伝えられる)・並行的(段階的に伝えられる)な場合の4分類で実験が行われている。