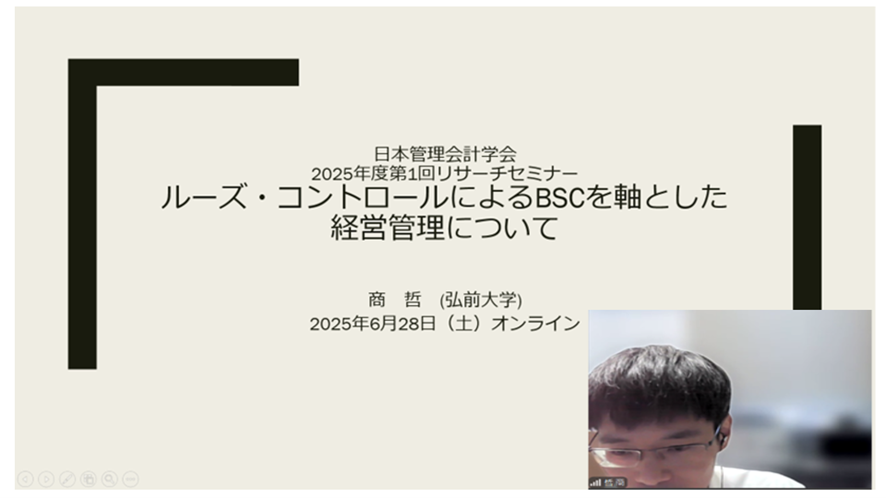

2025年度第1回リサーチセミナーは、金沢大学を開催準備校(準備委員長:阪口 博政 氏)として、2025年6月28日(土)14時00分~15時05分にZoomを用いてオンラインで開催されました。当日の参加者は、16名でした。

日本管理会計学会・副会長の島 吉伸 氏(近畿大学)より開催の挨拶があり、阪口 博政 氏(金沢大学)の司会により進められました。報告者は商 哲 氏(弘前大学)で、討論者は梅田 宙 氏(高崎経済大学)でした。討論者およびフロアから、研究をより良くするための建設的なコメントと質問があり、活発な議論が行われました。

報告者:商 哲 氏(弘前大学)

討論者:梅田 宙 氏(高崎経済大学)

報告タイトル:ルーズ・コントロールによるBSCを軸とした経営管理について

報告では、バランスト・スコアカードにおけるルーズ・コントロールによる経営管理の事例分析が行われました。先行研究では、バランスト・スコアカードにおいては4つの視点に加え、プロセス指標や先行指標まで設定してタイト・コントロールの実施を支援していると考えられる一方で、これまでの研究においてもルーズ・カプリング、タイトネスなどに関する議論が見られています。そこで本研究では、バランスト・スコアカードを用いた時の、ルーズ・コントロールによる経営管理の可能性やルーズネスのレベルの検討が行われました。結果として、事例からは先行研究にあるタイト・コントロールが行われていなくても企業が成長でき、コントトロール・メカニズム自体のルーズネスとコントロール・メカニズム間のルーズネスとして行われている可能性が示されました。

文責:阪口 博政(金沢大学)

日本管理会計学会・会員各位

2025年度第1回リサーチセミナーが以下の通り開催されますので、ご案内申し上げます。

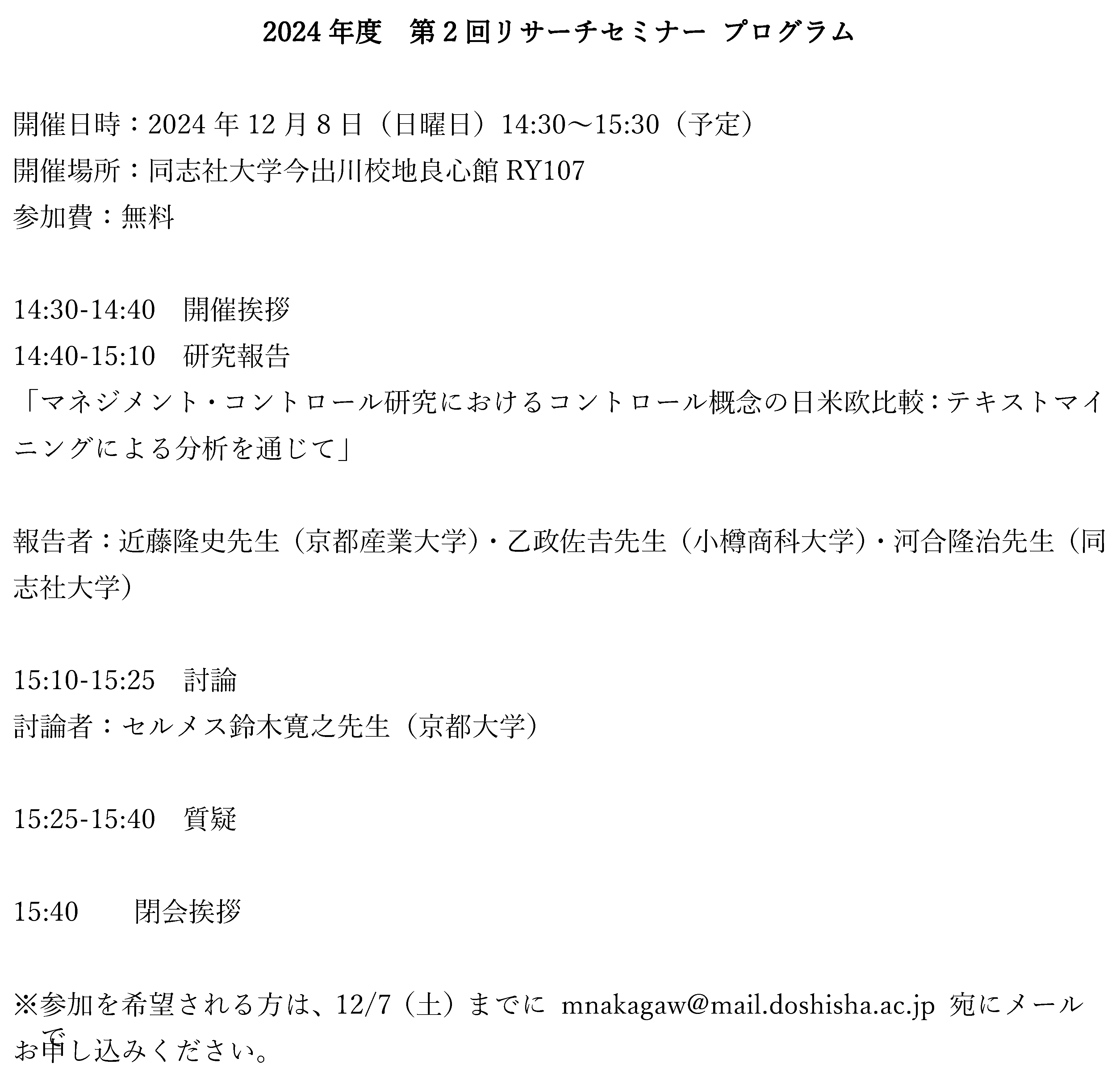

開催日:2025年6月28日(土)

開始時刻:14:00~15:05(予定)

開催方法:オンライン(zoom)

参加費:無料

参加申込方法:6月24日(火)までに下記のZoom登録リンクにご入力ください。

参加の申込みをされた方に、開催数日前にZoomのURLをお送りします。

https://kanazawa-university.zoom.us/meeting/register/KmhNRpiAS8enszEiD4pFKQ

プログラム

14:00-14:05 開催挨拶

14:05-14:35 研究報告

タイトル:ルーズ・コントロールによるBSCを軸とした経営管理について

報告者:商哲先生(弘前大学)

概要:バランスト・スコアカード(BSC)は4つの視点に加え、プロセス指標や先行指標まで設定し、タイト・コントロールの実施を支援していると考えられる。しかし、これまでの管理会計研究においては、ルーズ・カプリング、タイトネスなどに関する議論が見られ、BSCを利用した経営管理において、必ずしもタイト・コントロールを実施する必要があるとは限らないと考えられる。本研究は、BSCを用いたとき、ルーズ・コントロールによる経営管理が可能なのか、どのレベルのルーズネスであるかについて検討することを研究目的とする。結果、研究対象の中小企業から、Kaplanらが主張したようなタイト・コントロール(厳格な因果関係の設定と検証や重要業績指標の設定とレビューなど)が行われていなくても、ルーズ・コントロールのもとで企業が成長できたことが分かった。そのようなルーズ・コントロールは、個々のコントロール・プラクティスの関係及び個々のコントロール・エレメントの関係がルーズであることを意味する。

14:35-14:50 討論

討論者:梅田宙先生(高崎経済大学)

14:50-15:00 質疑

15:00-15:05 閉会挨拶

問合せ先:金沢大学 阪口博政(sakaguchi staff.kanazawa-u.ac.jp)

staff.kanazawa-u.ac.jp)

日本管理会計学会・会員各位

2025年度第1回リサーチセミナーを2025年6月28日(土)にオンラインにより開催いたしますので,スケジュールのご案内を申し上げます。報告をご希望の方は,下記の応募要領をご参考の上,ご応募をいただきますようお願い申し上げます。

本リサーチセミナーは若手研究者の研究水準向上の機会として開催されるものです。

報告希望多数の場合には,ご希望に添えない場合もあることをご了解の上,お申込み下さい。またその場合,若手研究者を優先するものといたします。

参加申込の案内につきましては後日,プログラムの確定後に,もう一度連絡いたします。

記

開催日:2025年6月28日(土)

開始時刻:14時より(予定)

開催方法:オンライン(Zoom)

進行:報告30分,討論15分,フロア質疑10分(予定)

<報告応募要領>

1. 締切日:2025年4月30日(水)

2. 応募方法:標題に「リサーチセミナー報告希望」と記載し本文中に下記を明記のうえご応募ください。

(1) 報告タイトル・概要(200-300字程度)・言語(日本語または英語):

(2) 氏名:

(3) 所属機関:

(4) 職名:

(5) 連絡先(E-mail):

なお,ご報告者には,日本語と英語のいずれのご報告の場合にも,6月上旬を目途にFull paperまたはExtended Abstractの提出をお願いいたします。

3. 応募先:金沢大学 阪口博政

sakaguchistaff.kanazawa-u.ac.jp

件名を「リサーチセミナー報告希望」としてメールにてお申し込みください。

2024年度第2回リサーチセミナーが以下の通り開催されますので、ご案内申し上げます。

The Japanese Association of Management Accounting