■■日時・場所

●日 時 : 2012年5月26日(土)

●場 所 : 中部大学 春日井キャンパス 22号館2215講義室

■■日本管理会計学会2012年度第1回関西・中部部会が,2012年5月26日(土)に中部大学(愛知県春日井市)にて開催された(開催委員長:中部大学・竹森一正)。今回の関西・中部部会では,北海道・関東からの参加を含め,4名の自由論題と統一論題が行われ,約40名の研究者による活発な質疑応答が展開された。

■■自由論題報告第1部(院生セッション)

■■ 第1報告 第1報告では,井上和子氏(立教大学大学院)より「工業簿記と原価計算との有機的な結合による原価管理事例の考察」と題する研究報告がなされた。本報告では,標準原価計算を取り巻く現状を整理した上で,企業における事例,標準原価計算による原価差異分析,標準原価計算の活用による原価管理,標準原価を基軸とする労務管理の展開について考察が行われた。これらの考察を踏まえ,長期の企業経営という視点に立脚した場合,会計・原価計算は,本来,将来へ向けての実績計算にこそ意味を持つものであることが主張された。

■■ 第1報告 第1報告では,井上和子氏(立教大学大学院)より「工業簿記と原価計算との有機的な結合による原価管理事例の考察」と題する研究報告がなされた。本報告では,標準原価計算を取り巻く現状を整理した上で,企業における事例,標準原価計算による原価差異分析,標準原価計算の活用による原価管理,標準原価を基軸とする労務管理の展開について考察が行われた。これらの考察を踏まえ,長期の企業経営という視点に立脚した場合,会計・原価計算は,本来,将来へ向けての実績計算にこそ意味を持つものであることが主張された。

■■ 第2報告 第2報告では,梅田浩二氏(名古屋市立大学大学院)より,「海外子会社からの研究開発費回収方法に関する考察─移転価格税制と研究開発費負担の公平性の視点から─」と題する研究報告がなされた。本報告では,研究開発費の回収にあたり,現状では,ライセンス契約に基づくロイヤルティによる単一の方法で回収する企業が最も多いが,国際税務と開発費負担の公平性の観点からみれば,無形資産形成と費用分担契約,メディアへの転写作業と役務提供契約,無形資産の利用とライセンス契約,をそれぞれ対応させ,研究開発の各プロセスと最もよく適合する回収方法を複合的に選択することが望ましいと主張された。

■■自由論題報告第2部

■■第1報告 第1報告は,威知謙豪(中部大学)より,「特別目的事業体の連結会計基準の厳格化と実体的裁量行動」と題する研究報告がなされた。本報告では,一定の要件を満たす特別目的事業体を連結範囲から除外する例外規定の厳格化に伴い,その影響が相対的に高い企業においては,例外規定を利用した取引を取りやめる傾向にあることが確認された。一方で,早期適用や,今後の経営目標として採用される各種指標の算定の際に,一定の要件を満たす特別目的事業体を連結範囲に含めるか否かについては,例外規定の厳格化の影響の高低との一貫した関係は見られないことが報告された。

■■第1報告 第1報告は,威知謙豪(中部大学)より,「特別目的事業体の連結会計基準の厳格化と実体的裁量行動」と題する研究報告がなされた。本報告では,一定の要件を満たす特別目的事業体を連結範囲から除外する例外規定の厳格化に伴い,その影響が相対的に高い企業においては,例外規定を利用した取引を取りやめる傾向にあることが確認された。一方で,早期適用や,今後の経営目標として採用される各種指標の算定の際に,一定の要件を満たす特別目的事業体を連結範囲に含めるか否かについては,例外規定の厳格化の影響の高低との一貫した関係は見られないことが報告された。

■■第2報告 第2報告では,高瀬智章氏(広島国際大学)より,「公的病院の事業評価─政策医療費と収益医療費区分の必要性─」と題する研究報告がなされた。本報告では,公的病院の適切な業績評価に有用性を発揮する指標としての会計情報という視点から,公的病院の会計情報のあり方に関する指摘と提案がなされている。考察の結果,公的病院の主目的は「政策医療の実施」にあることから,副次的な活動である「収益医療」とを区分した区分表示型損益計算書の有用性が示唆された。

■■統一論題テーマ 「『絆』の時代における環境管理会計の今日と展望」

(座長:吉村文雄氏(金沢大学名誉教授),司会:竹森一正(中部大学))

統一論題報告の冒頭で,竹森大会開催委員長より統一論題テーマ趣旨の説明が次のとおりなされた。

統一論題報告の冒頭で,竹森大会開催委員長より統一論題テーマ趣旨の説明が次のとおりなされた。

2011年の大震災以来,私達は,放射能の不安に代表される暗い将来展望と不確実性が増す社会状況の中で生活を強いられています。しかし,それ故にでしょうか,人は絆を求め,愛を求め,友情を求める気運が満ちるようになっています。この中で「光につなぐ梯子」を懸命に,いろいろな分野で,探し,構築しようとの試みも見過ごすべきではないと考えます。幸いに私たちは管理会計という企業の根本を形成する基盤を専門としており,この知見は今後,強力な指導原理となることを見過ごしてはなりません。私達開催委員会は,この混迷の中で進展と深化の根源となる管理会計の研究エリアとして環境管理会計に着目し,また,時代状況を克服する意味での「絆」をキーワードとして,統一論題テーマを設定致しました。

■■第1報告 統一論題第1報告では,中嶌道靖氏(関西大学教授)より「MFCAのサプライチェーンへの展開」と題する研究報告がなされた。本報告では,MFCA(マテリアルフロー・コスト会計)をサプライチェーンに拡大しようとする日本企業の事例を中心に,MFCAのISO化による世界への普及,東アジアを中心としたMFCA のサプライチェーンへの展開の実現に向けた課題について検討がされ,そのうえで,MFCAによるグローバルな資源生産性の意義について考察が行われた。現在,日本企業以外にも,ISO14051をきっかけとして,東アジア企業においてもMFCAのサプライチェーンへの展開が行われており,これらを踏まえると,MFCAを1つのトリガーとして環境管理会計の研究および企業活動の中での繋がり・絆ができつつあることが述べられた。

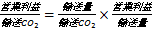

■■第2報告 統一論題第2報告では,長岡正氏(札幌学院大学教授)より「物流環境管理会計の展開」と題する研究報告がなされた。本報告では,現在の環境管理会計は,一般に製造を対象としても物流までは対象としていないことから,輸送量削減を手段とする物流の取り組みは,生産量を所与とする製造の取り組みよりも効果が期待できると指摘された。その上で,物流コスト管理を目的とした物流管理会計,荷主の視点から実施するグリーン物流の取り組み,および製造を対象とする環境管理会計の3領域について,物流を対象とする環境管理会計の可能性の観点からの考察が行われ,同時削減を示す物流を対象としたエコ効率性の試案の1つとして, という評価指標が提案された。

という評価指標が提案された。

■■第3報告 統一論題第3報告では,今井範行氏(名城大学客員教授)より「環境管理会計とジャスト・イン・タイム経営」と題する研究報告がなされた。本報告では,トヨタ生産システム(TPS)をベースとした,ものづくり経営(=ジャスト・イン・タイム経営)という視点から,環境管理会計の今後の実務的課題について検討がおこなわれた。外部環境会計では,ものづくり現場の環境競争力の練磨には一定の限界があることから,最少資源で最大価値の創出を志向する環境システムとしてTPSを位置づけ, Jコスト,利益ポテンシャル,デュアルモード管理会計,TPSとマテリアルフロー・コスト会計の統合化,といったジャスト・イン・タイム経営に整合する環境管理会計の構築に,今後の環境管理会計の発展の可能性があることが述べられた。

■■ 報告者・司会者の先生方のご協力により,自由論題報告,統一論題報告および討論会をほぼ時間通りに進行することができた。そして,それぞれの報告に対しては活発な質疑応答がなされ,充実した部会研究報告となった。

威知 謙豪 (中部大学)

■■ 日本管理会計学会2012年度第2回フォーラムは,北海道大学を会場として,2012年7月21日(土)に開催された(実行委員長:篠田朝也氏)。今回のフォーラムでは,統一論題が設定されていなかったものの,管理会計と会計実務の関係を強く意識した研究報告と企業講演が行われ,活発な議論が展開された。第1部の研究報告では,丸田起大氏(九州大学),藤本康男氏(フジモトコンサルティングオフィス合同会社代表社員,税理士),長坂悦敬氏(甲南大学)の3名が報告された。第2部の企業講演では,北海道で活躍している元気な企業で,社会貢献活動を積極的に展開されている企業のなかから,実行委員長の篠田氏が株式会社富士メガネに講演を依頼した経緯が説明されたのち,大久保浩幸氏(株式会社富士メガネ取締役,人事・総務部長)が講演された。その後,場所を移して懇親会が行われ,夏の北海道でのフォーラムを惜しみつつ散会となった。

■■ 日本管理会計学会2012年度第2回フォーラムは,北海道大学を会場として,2012年7月21日(土)に開催された(実行委員長:篠田朝也氏)。今回のフォーラムでは,統一論題が設定されていなかったものの,管理会計と会計実務の関係を強く意識した研究報告と企業講演が行われ,活発な議論が展開された。第1部の研究報告では,丸田起大氏(九州大学),藤本康男氏(フジモトコンサルティングオフィス合同会社代表社員,税理士),長坂悦敬氏(甲南大学)の3名が報告された。第2部の企業講演では,北海道で活躍している元気な企業で,社会貢献活動を積極的に展開されている企業のなかから,実行委員長の篠田氏が株式会社富士メガネに講演を依頼した経緯が説明されたのち,大久保浩幸氏(株式会社富士メガネ取締役,人事・総務部長)が講演された。その後,場所を移して懇親会が行われ,夏の北海道でのフォーラムを惜しみつつ散会となった。 丸田氏は,わが国における管理会計研究の発展に向けて,実務家と研究者との間で共同研究・共同開発が活発化されることの期待を表明するとともに,アクションリサーチに代表される関与型研究(interventionist research)にもとづいて実践されている共同研究「ソフトウェア開発における品質コストマネジメントの適用」の事例を紹介された。

丸田氏は,わが国における管理会計研究の発展に向けて,実務家と研究者との間で共同研究・共同開発が活発化されることの期待を表明するとともに,アクションリサーチに代表される関与型研究(interventionist research)にもとづいて実践されている共同研究「ソフトウェア開発における品質コストマネジメントの適用」の事例を紹介された。 藤本氏は,地域に根差した企業を支援することによって地域経済の活性化に貢献するというミッションを実現するためには,中小製造業に管理会計を導入させることが重要であると主張された。氏が経営するコンサルタント会社では,経営者の意思決定に役立つ情報網の構築=「見える化」と,それを利用した経営改善のしくみを社内に定着させることを目的としており,経営者のみならず社員一人ひとりが「戦略」と「データ」にもとづいて考え行動する集団になることを目指しているという。氏は,この文脈から,オホーツク紋別にある水産加工(かまぼこ)会社に対する管理会計導入の事例を紹介された。

藤本氏は,地域に根差した企業を支援することによって地域経済の活性化に貢献するというミッションを実現するためには,中小製造業に管理会計を導入させることが重要であると主張された。氏が経営するコンサルタント会社では,経営者の意思決定に役立つ情報網の構築=「見える化」と,それを利用した経営改善のしくみを社内に定着させることを目的としており,経営者のみならず社員一人ひとりが「戦略」と「データ」にもとづいて考え行動する集団になることを目指しているという。氏は,この文脈から,オホーツク紋別にある水産加工(かまぼこ)会社に対する管理会計導入の事例を紹介された。 長坂氏は,製造関係との産学連携という視点から大学研究者として産業界にどのようなアクションが起こせるかという問題意識のもとで,管理会計のフレームワークやコントロール概念を深化・発展させる手掛かりとして,「融合コストマネジメント」(Fused Cost Management)というアプローチを提唱された。また,実務にインプリメントできる具体的なアクション研究をソリューションと捉えて,産学官の共同プロジェクトから開発・提案されたソリューションの事例を紹介された。

長坂氏は,製造関係との産学連携という視点から大学研究者として産業界にどのようなアクションが起こせるかという問題意識のもとで,管理会計のフレームワークやコントロール概念を深化・発展させる手掛かりとして,「融合コストマネジメント」(Fused Cost Management)というアプローチを提唱された。また,実務にインプリメントできる具体的なアクション研究をソリューションと捉えて,産学官の共同プロジェクトから開発・提案されたソリューションの事例を紹介された。 大久保氏は,メガネは医療用具であるという立場からお客様にメガネを提供していること,そのための人材養成をしていることを強調された。また,お客様の「見る喜び」という企業理念の具現化やノウハウの蓄積を一定のサービスレベルで保持して,売上を向上させていくためのソフトの開発が不可欠であると主張された。このソフトが富士メガネ総合情報システム(Fuji Total Information System,以下「FTIS」という。)であり,その導入経緯と機能の概要について説明された。

大久保氏は,メガネは医療用具であるという立場からお客様にメガネを提供していること,そのための人材養成をしていることを強調された。また,お客様の「見る喜び」という企業理念の具現化やノウハウの蓄積を一定のサービスレベルで保持して,売上を向上させていくためのソフトの開発が不可欠であると主張された。このソフトが富士メガネ総合情報システム(Fuji Total Information System,以下「FTIS」という。)であり,その導入経緯と機能の概要について説明された。 ■■ 関谷浩行氏による第1報告では,以下の順序に従って進められ,戦略のカスケードと方針展開に関する事例研究が報告された。

■■ 関谷浩行氏による第1報告では,以下の順序に従って進められ,戦略のカスケードと方針展開に関する事例研究が報告された。 ▼ コメンテーター(荒井耕氏)のコメント

▼ コメンテーター(荒井耕氏)のコメント ■■ 妹尾剛好氏による第2報告では,以下の順序に従って進められ,戦略マップがマネジャーという個人の心理に及ぼす影響に関する文献レビューを中心とした研究について報告された。

■■ 妹尾剛好氏による第2報告では,以下の順序に従って進められ,戦略マップがマネジャーという個人の心理に及ぼす影響に関する文献レビューを中心とした研究について報告された。 ▼ コメンテーター(新江孝氏)のコメント

▼ コメンテーター(新江孝氏)のコメント ■■ 2012年度第1回企業研究会は,2012年7月20日(金)に株式会社北海道熱供給公社の札幌駅南口エネルギーセンターにおいて開催されました。平日における札幌での開催ということもあって10名の参加者となりましたが,非常に活発な意見交換がなされました。なお,同公社は株式会社北海道ガスの連結子会社にあたり,今回の企業研究会の開催の準備に際しては,北海道ガス・監査室長の山崎秀樹様からご支援を頂きました。

■■ 2012年度第1回企業研究会は,2012年7月20日(金)に株式会社北海道熱供給公社の札幌駅南口エネルギーセンターにおいて開催されました。平日における札幌での開催ということもあって10名の参加者となりましたが,非常に活発な意見交換がなされました。なお,同公社は株式会社北海道ガスの連結子会社にあたり,今回の企業研究会の開催の準備に際しては,北海道ガス・監査室長の山崎秀樹様からご支援を頂きました。 ■■ その後,センター長の案内のもと,全体で4800m2にもわたるプラント設備の一部について見学が行われました。参加者は,札幌駅の地下にありながら,普段では決して見ることのできないタービン発電機やボイラー施設,張り巡らされた配管などの巨大な設備を前に,質問を交えながら熱心に見学をしていました。

■■ その後,センター長の案内のもと,全体で4800m2にもわたるプラント設備の一部について見学が行われました。参加者は,札幌駅の地下にありながら,普段では決して見ることのできないタービン発電機やボイラー施設,張り巡らされた配管などの巨大な設備を前に,質問を交えながら熱心に見学をしていました。