日本管理会計学会会員 各位

謹啓 時下ますますご健勝のこととお慶び申し上げます。

さて,日本管理会計学会2022年度第3回フォーラムを,下記の要領にて北海学園大学豊平キャンパス(北海道札幌市)を会場に開催いたします。開催方式は【対面】です。会員皆様の多くのご参加をお待ちしております。

謹白

1. 日 時:2022年11月12日(土) 14時00分〜16時30分

2. 会 場:北海学園大学豊平キャンパス 3号館3階32番教室

〒062-8605 北海道札幌市豊平区旭町4丁目1番40号

(地下鉄東豊線「学園前駅」3番出入口直結。乗車時間

「さっぽろ駅」から6分)

3. アクセスマップ:https://www.hgu.jp/about/toyohira-campus.html

4. 開催方法:対面(オンラインでの配信は予定しておりません)

5. 申込締切日:2022年11月4日(金)

6. 参加費:無料

7. プログラム:

(1)14時00分〜14時05分 開催の辞:学会長挨拶

(2)14時10分〜14時50分 基調講演

「自律経営システム(部門別原価管理会計制度)導入の背景と

その展望:公立芽室病院」

西科 純 氏(公立芽室病院 事務長)

【要旨】公立芽室病院(北海道芽室町)は入院施設(病床数120床)を持つ町内唯一の医療機関として,地域医療を担っております。公立芽室病院は今年の9月からアメーバ経営を基にした部門別原価管理会計制度を導入しました。当日は,アメーバ経営を導入した背景等についてご講演いただきます。

(3)15時00分〜15時40分 第1報告(報告30分,質疑10分)

「新製品開発の視点からみたコンテンツの製作」

吉見 明希 氏(北海道情報大学)

(4)15時45分〜16時25分 第2報告(報告30分,質疑10分)

「統合思考と情報の結合性の本質:価値創造プロセスの視点から」

古川原 駿 氏(専修大学大学院)

(5)16時25分〜16時30分 閉会挨拶

8. 申込方法:ご参加を希望される方は,事前にメールにてお申し込みください。

(1)連絡先:関谷浩行(北海学園大学経営学部)

(2)メールアドレス:sekiya[at]hgu.jp([at]→半角の@に変更ください)

(3)メールの件名を「第3回フォーラム参加希望」として,①お名前,②ご所属,③ご連絡先メールアドレスをメール本文にご記入ください。

9. その他:

(1)ご参加の際は,マスク着用,手指消毒,3密回避,検温をご遵守頂ければ幸いです。

(2)懇親会は新型コロナウイルス感染拡大防止のため開催を控えさせていただきます。

(3)プログラム等に変更がある場合は,Webサイトhttps://sitejama.jp に掲載いたします。

日本管理会計学会 2022年度第3回フォーラム

準備委員長 関谷浩行

専修大学 伊藤和憲

2022年度第2回フォーラムは7月16日(土)の14時から16時まで,専修大学神田校舎で開催された。会長挨拶の後,伊藤(専修大学)の司会でフォーラムが開始された。今回は,商哲氏,菊池誠氏,片岡健司氏(サザントランスポートサービス社長)・菅本栄造氏(青山学院大学,教授)によるバランスト・スコアカード(Balanced Scorecard: BSC)をテーマに報告が行われた。当日の参加者は44名で,いずれの報告者にも質問とコメントが多数あり,非常に活発なフォーラムとなった。

第1報告 商哲氏(弘前大学)

報告論題: 「COVID-19のもとのBSC運用企業における情報システムの利用」

本報告は,COVID-19発生後,BSC実施企業である亀山電機のケーススタディにより,情報システムの利用の仕方がどのように変化したのかを調査研究したものである。先行研究から導き出されたリサーチクェッションは,データ一の元管理,情報共有,コミュニケーションがCOVID-19前後でどのように変化したのかである。また,データ一の元管理,情報共有,コミュニケーションはそれ以外の内外環境要因とどのような関係にあるのかを明らかにすることである。

研究の結果,3つの発見があったという。データの一元管理については,COVID-19の影響にもかかわらず,一元管理が拡張されていた。とりわけBSC指標と関連する多くの情報が収集されて情報共有していた。従来はこれらの情報の多くは,コミュニケーションによって確保されていた部分である。また,情報共有に関しては,すべての情報が共有されており,このことが重要視されていた。さらに,コミュニケーションについては,BSCを通じた広範囲の部門間連携が求められるようになった。

第2報告 菊池誠氏(ベトレヘムの園病院)

報告論題: 「BSCを活用した組織風土改革の取り組み」

本報告は,ベトレヘムの園病院のBSC導入による組織変革についてである。BSC導入以前の同病院は,組織全体として変化を求めずおとなしいと形容される組織であった。職員個人についても,自分の意見をはっきり言わず,新しいことに消極的であった。その結果,横の連携が弱く,部署ごとに固まりがちで,新しいアイディアがなかなか生まれないだけでなく,職場へのロイヤリティが育まれない状況にあった。同病院では,人材が定着せず,平成27年度(2015年度)の離職率は23.6%に上っていた。この点を問題視した院長は,ベクトル合わせをしなければならない,また,成果を可視化する仕組みが欲しい,さらに組織風土を変革するツールを求めていた。そんな中でBSCを導入することになった。

導入結果として,電子カルテを導入したいといった新たな改善提案をしたり,それも職員が主体的に意見を言うようになってきた。また,臨床指標だけでなく,同病院の価値観を反映したQI(クオリティ・インディケータ―)をステークホルダーと情報共有するようになった。さらに,ワークサポートを開始して,10名以上の生活困窮者を受け入れ,5名が職員となったことは働きやすい職場の表れである。このような結果として,離職率は2015年に23.6%だったものが,2021年度は7.8%まで下がった。離職率の減少と相まって,モチベーションアンケートによると,72,1%(2015年度)から89.9%(2021年度)に上昇していた。これらはBSC導入の効果である。現在は,このような効果が表れているが,早晩財務の視点が大幅に改善することが期待されている。

第3報告 片岡健司氏(サザントランスポートサービス)・菅本栄造氏(青山学院大学)

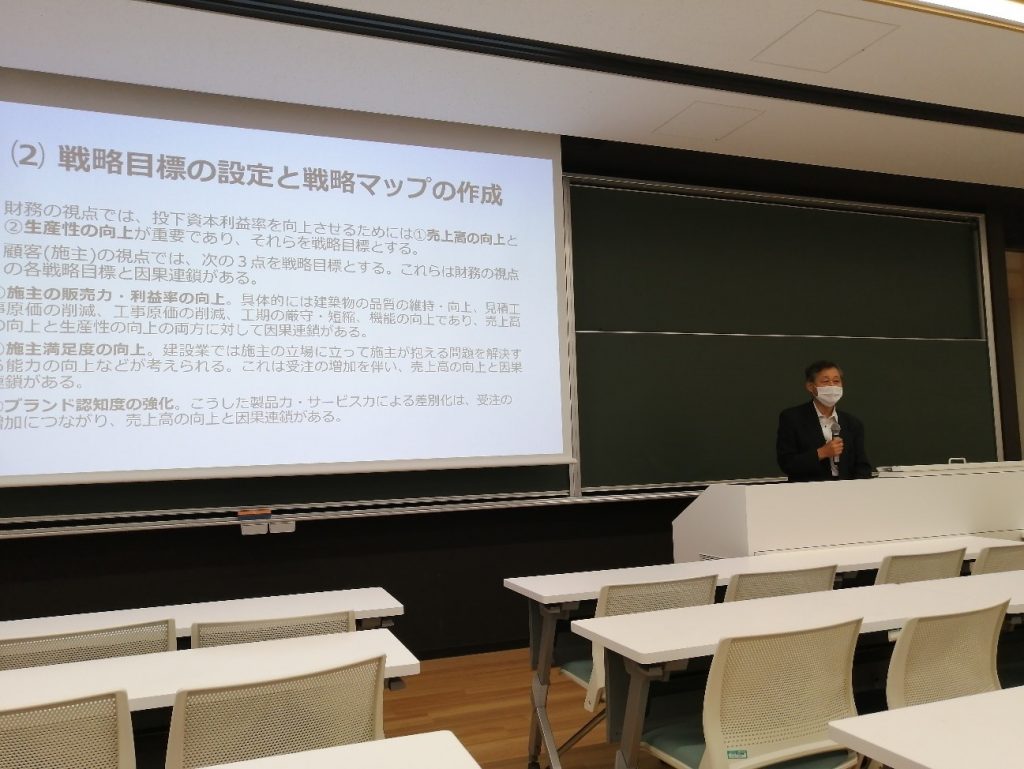

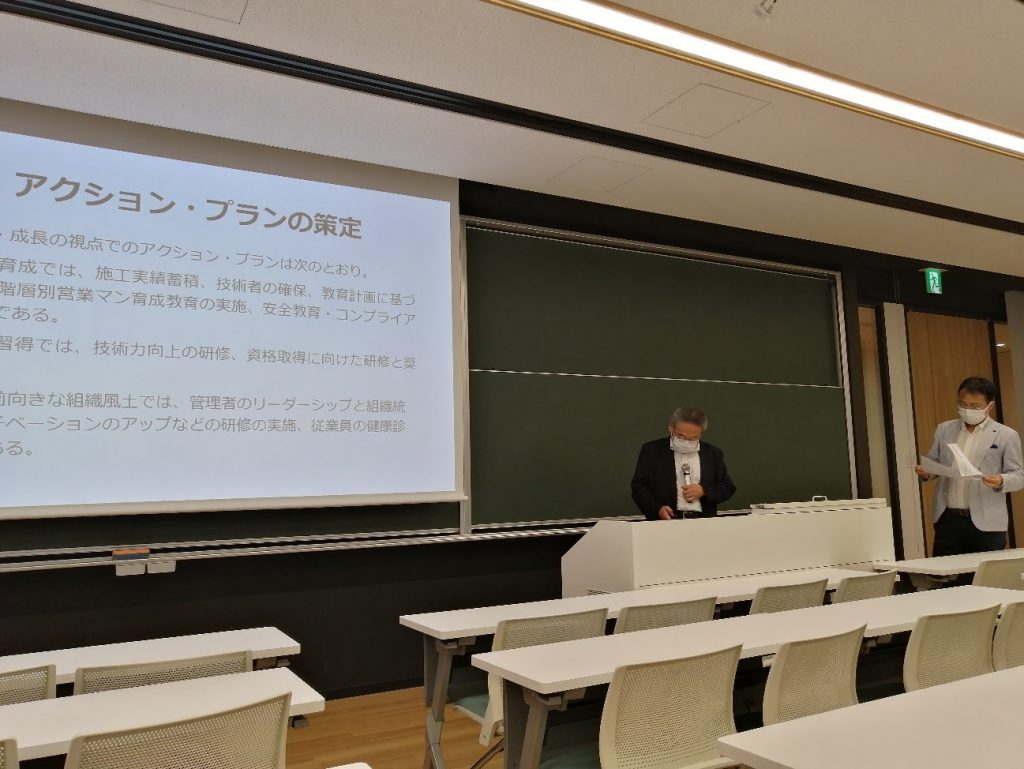

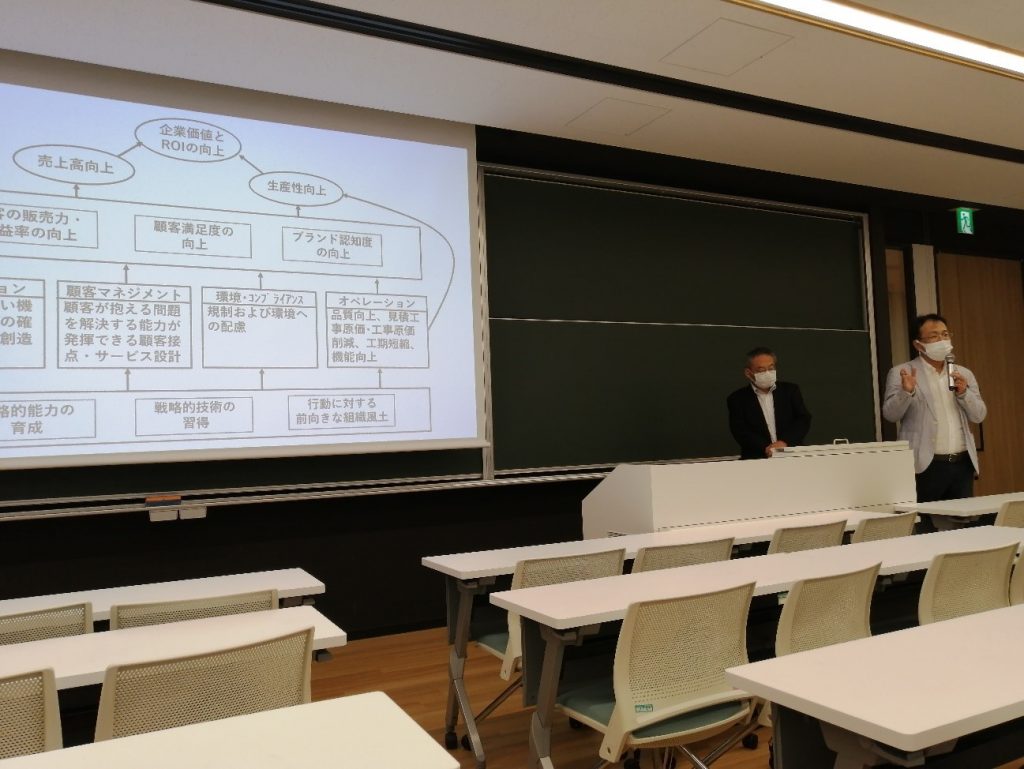

報告論題: 「中堅総合建設会社におけるバランスト・スコアカード構築:南海辰村建設会社の事例に基づいて」

本報告は,現在目標管理を実践している中堅建設会社でのBSCの構築を事例研究したものである。同社だけでなく,建設会社の多くは目標管理制度を導入している。ところが,同社が導入している目標管理制度は財務指標が中心で年度目標を並列的に列挙されているだけだという。そのため,戦略志向になっていない,組織間コミュニケーションが効果的ではない,戦略が浸透していない,戦略に関わる情報が共有されていない,動機づけが高まらないといった問題点があった。そのため,BSCを導入して戦略志向の組織に変革したいというニーズの下にBSCを構築しているという。

企業価値の向上というビジョンの下で,投下資本利益率(ROI)の向上を目指すという戦略を策定した。財務の視点,顧客の視点,社内ビジネス・プロセスの視点,学習と成長の視点ごとに戦略目標を設定し,各戦略目標間の因果連鎖を特定し,戦略マップを作成した。次に,戦略目標(GKI)を実現する重要成功要因(KSF)を洗い出す。戦略目標と重要成功要因との間には目的・手段関係が成り立ち,重要成功要因間では因果関係が成り立つ必要がある。次に,重要成功要因ごとに重要業績評価指標(KPI)に展開し,そのKPIごとに目標値とそれを実現するための戦略的実施項目を工夫した。

同社は,受注競争が激化し,かつ顧客ニーズが多様化しているため,目標管理制度だけでは競争優位を築くことができなくなってきた。そのためにBSCの導入にチャレンジし始めたという途中経過の報告であった。

産業能率大学 友寄隆哉

報告が遅くなったが、2022年度第1回フォーラムは、2022年4月23日(土)14時から17時まで、産業能率大学自由が丘キャンパスにおいて開催された。長引くコロナ禍に対応するため、マスク着用、ソーシャルディスタンスの確保といった対策を十分に行い、44名の参加者のもと対面形式にて行われた。青木章通氏(専修大学)の司会により進められ、日本管理会計学会・会長の伊藤和憲氏(専修大学)の開会の挨拶により開始された。今回はサービス業、特にホテル業に関する3つの研究報告が行われ、いずれの研究報告にもフロアから多くの質問・コメントがあり、活発な議論が行われた。

第1報告 田中美里氏・梨羽雅氏・津島瑠那氏・深谷友理氏(明治大学大学院)・鈴木研一氏(明治大学)

報告論題:「方針管理が現場従業員の改善行動を促すプロセスに対する包摂的風土の影響

―ホテル業A社の従業員意識調査に基づく検証―」

これまでのマネジメント・コントロール・システム(Management Control Systems:MCS)研究の多くがマネージャーの視点によって行われており、マネージャーによって示されるシステムを現場従業員がどのように認知し、行動が動機づけられるのかを考察する研究はなされてこなかったとの問題意識のもと、方針管理に着目し現場従業員の視点から行った実証研究の成果が発表された。

この研究は、方針管理が部署目標達成に向けたコミュニケーションを通して、部署目標達成に向けた改善行動を促すという媒介関係に対する包摂的風土の認知の調整効果を定量的に検証することを目的とし、非財務型のMCSである方針管理がコミュニケーションを促す関係を包摂的風土がより高めることを発見し、研究蓄積の少ない現場従業員を対象としたMCS研究に貢献するものであった。

第2報告 小村亜唯子氏(神奈川大学)・深谷友理氏・田中美里氏(明治大学大学院)

報告論題:「国内ホテル業における顧客のリピート購買と利益の安定性の関係」

「顧客のリピート購買が増えるほど、利益の安定性が高まる」を命題として設定し、リサーチサイトであるホテル業A社の顧客購買履歴データ(5,000人のランダム・サンプリング)を分析した実証研究の成果が発表された。

分析は、遷移する離散潜在変数の状態によって、観測される事象の確率分布が異なる確率モデルを表現する手法である隠れマルコフモデル(Hidden Markov Model)によって行われ、結論として、「顧客のリピート購買が増えるほど、利益の安定性が高まる」は部分的に支持されたものの、リピート購買に比例して限界利益の安定性が高まるとは限らないことが明らかとなった。そして新しい命題として「一定のリピート購買を超えると、顧客の限界利益の安定性が高まる」ことが導出された。

第3報告 吉岡勉氏(東洋大学)

報告論題:「ホテルにおける原価企画の実践に関するAI(人工知能)を活用した試論

―『ムリ・ムダ・ムラ』を削減し『モチマエ』を発揮するために―」

日本の労働生産性の低さ、特に宿泊、料飲の労働生産性の低さを指摘した。そしてコロナ禍で観光産業は大打撃を受けているが、この労働生産性の低さはそれだけではない構造的な問題とし、解決されなければならないと考えた。そのため、ギルブレイスの動作研究に着想を得て、ホテルの防犯カメラ映像をAI技術(物体トラッキング)によって動画解析し、設備配置や人員配置に「ムダ」や「ムリ」が存在する可能性を示し、それらを取り除く必要性を指摘した。そして、これら分析を行うことで「フロント業務」「接客サービス」という「製品」、および、そのための「原価の作りこみ」(例:設備配置、人員配置)に貢献すると考えた。

日本管理会計学会会員 各位

謹啓 時下ますますご健勝のこととお慶び申し上げます。

さて、日本管理会計学会2022年度第2回フォーラムを、7月16日(土)に、専修大学神田校舎を会場に下記の要領にて開催致します。懇親会も準備してお待ちしておりますので、ご出席を賜りますようお願い申し上げます。

なお、ご出席予定の先生におかれましては、準備の都合上、お手数をおかけいたしますが、7月1日(金)までに、メールにて伊藤宛itoh[at]isc.senshu-u.ac.jp ([at]→半角の@)にご連絡頂きますようお願い申し上げます。

謹白

記

開催日: 2022(令和4)年7月16日(土)

会場: 専修大学神田校舎 10061教室

〒101-8425 東京都千代田区神田神保町3-8 TEL03-3265-6677

交通案内 https://www.senshu-u.ac.jp/about/campus/

13::55~14:00 学会長の挨拶

※ 報告30分 質疑10分 合計40分

第1報告 14:00~14:30

「COVID-19のもとのBSC運用企業における情報システムの利用」

商 哲 氏「弘前大学人文社会科学部」

第2報告 14:40~15:10

「BSCを活用した組織風土改革の取組~小規模病院のベクトル合わせ~ 」

菊池 誠 氏(ベトレヘムの園病院事務部長)

第3報告 15:20~15:50

「中堅総合建設会社におけるバランスト・スコアカード構築~南海辰村建設株式会社の事例に基づいて~」

片岡健治 氏(サザントランスポートサービス㈱)

菅本栄造 氏(青山学院大学経営学部)

15:50~15:55 閉会ご挨拶

16:30~18:30 懇親会(会費3,000円,釣銭がでないようにお願いします。)

2022年度第2回フォーラム開催校委員長 伊藤和憲

日本管理会計学会会員各位

会員各位におかれましては益々ご清栄のこととお喜び申し上げます。

このたび、日本管理会計学会2022年度第1回フォーラムを下記の通り開催の運びとなりました。

皆様におかれましては万障お繰り合わせの上、何卒ご出席賜りますよう、ご案内申し上げます。参加の際は、マスク着用、手指消毒、3密回避、検温をご遵守頂ければ幸いです。なお、コロナの状況によっては、オンライン開催になることもありますので、ご承知おきください。

参加希望の方は、4月20日(水)までに、件名に「フォーラム参加希望」と明記の上、ご氏名とご所属を産業能率大学 長屋信義(nagaya[at]mi.sanno.ac.jp{[at]を半角@に変更してください})にメールでお知らせいただきますよう、お願いいたします。

記

開催日: 2022年度4月23日(土)

会 場: 産業能率大学自由が丘キャンパス2号館2階2201教室

14:00 学会長挨拶

14:10

研究報告 司会:青木章通(専修大学)

14:10 第1報告

「方針管理が現場従業員の改善行動を促すプロセスに対する包摂的風土の影響

―ホテル業A社の従業員意識調査に基づく検証―」

田中美里・梨羽雅・津島瑠那・深谷友理(明治大学大学院)

鈴木研一(明治大学)

14:55 第2報告

「国内ホテル業における顧客のリピート購買と利益の安定性の関係」

小村亜唯子(神奈川大学)・深谷友理・田中美里(明治大学大学院)

15:50 第3報告

「ホテルにおける原価企画の実践に関するAI(人工知能)を活用した試論

―『ムリ・ムダ・ムラ』を削減し『モチマエ』を発揮するために―」

吉岡勉(東洋大学)

16:30 終了予定

問合せ先 nagaya[at]mi.sanno.ac.jp (産業能率大学 長屋信義)

{[at]を半角@に変更してください}

日本管理会計学会事務局

午前中開催予定の諸会議について

以下の時間帯で、産業能率大学自由が丘キャンパス2号館3階にて開催します。

11:00~12:20 常務理事会 2303教室

12:30~13:30 理事会 2302教室 |

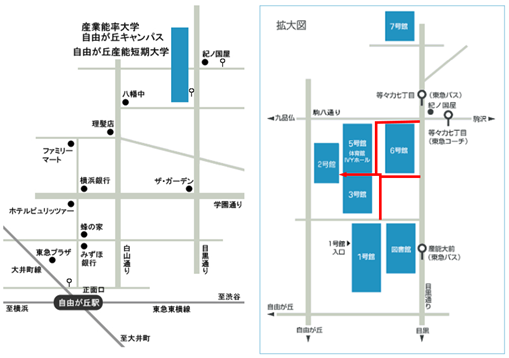

産業能率大学(自由が丘キャンパス)までのご案内

東急東横線・大井町線、自由が丘駅正面口より徒歩12分。

自由が丘駅正面口より東急コーチ(バス)が利用できます。

3番目の停留所、「等々力七丁目」で下車してください。(乗車時間約5分)

https://www.sanno.ac.jp/undergraduate/access/jiyugaoka.html

The Japanese Association of Management Accounting