日本管理会計学会会員各位

日本管理会計学会会員の皆様におかれましては、ますますご清栄のこととお慶び申し上げます。

2025年度第3回企業見学会 「株式会社能作様(富山県高岡市)」を開催させて頂きます。

参加ご希望の会員の皆さまは、下記申込方法によりメールにて、お申込みをお願い致します。株式会社能作は、1916年に青銅鋳物による製造業者として創業されました。現在では、錫・真鍮・青銅を材料とした様々な製品が人気を博しています。また、高岡の産業観光にも力を入れています。同社は優れた経営を行っていることでも知られており、2023年1月には、ダイヤモンド経営者倶楽部 2022年度「マネジメント・オブ・ザ・イヤー」大賞を受賞しています。また、2025年には、経済産業省 特許庁「知財功労賞」特許庁長官表彰(デザイン経営企業)を受賞しています。当日は、社長の能作千春様より、同社の経営や管理会計についてもお話しいただき、質疑応答の機会を設ける予定です。

皆様の積極的なご参加をお待ちしております。

記

<日本管理会計学会2025年度第3回企業研究会「株式会社能作様(富山県高岡市)」開催のご案内と参加者募集について>

1.開催日時:2026年3月3日(火)

研究会:14:10~17:00(予定)

2.開催企業名:株式会社能作様

本社:〒939-1119 富山県高岡市オフィスパーク8-1

アクセス情報:高岡駅または新高岡駅前より世界遺産バスでバス停「能作前」より徒歩1分

3.集合場所・時間:能作オフィス前 14:00

(参考交通情報)世界遺産バス(加越能バス)

高岡駅前(7番乗場)13:20 -新高岡駅前(4番乗場)13:35- 能作前13:48

※集合時刻に遅れる場合は、直接、現地にお越しください。

※企業研究会 終了後は、現地解散となります。

4.企業研究会(株式会社能作様)での実施内容(予定)

研究会 14:10~17:00

・企業研究会全体概要のご説明

・工場見学

・「会社概要および能作の経営について」

※株式会社能作 代表取締役社長 能作千春様

・質疑およびディスカッション

・その他

5.募集人数・申込方法・参加費

(1) 募集人数:30名まで(申し込み先着順)

(2) 申込締切日:令和8年2月21 日(土)まで

※定員になり次第、締切とさせていただきますのでご了承ください。

(3) 参加申込先:宮地晃輔あて(長崎県立大学)のメールアドレス

miyaji●sun.ac.jp へメールで申し込んでください。●→@(アットマーク)に変えてください。

メールの件名は「2025年第3回企業研究会参加申込(氏名)」としご氏名、ご所属、メールアドレス、携帯電話番号を記入してください。メールの受信確認後、宮地からのご返信を行います。

(4) 参加費:無料

6.その他

当日キャンセル(不参加)は避けていただきますようお願いいたします。

2025(令和 7)年 12 月12 日(金)13:10~16:00 の日時にて,武州工業株式会社様(東京都青梅市末広町1-2-3:

2025(令和 7)年 12 月12 日(金)13:10~16:00 の日時にて,武州工業株式会社様(東京都青梅市末広町1-2-3:

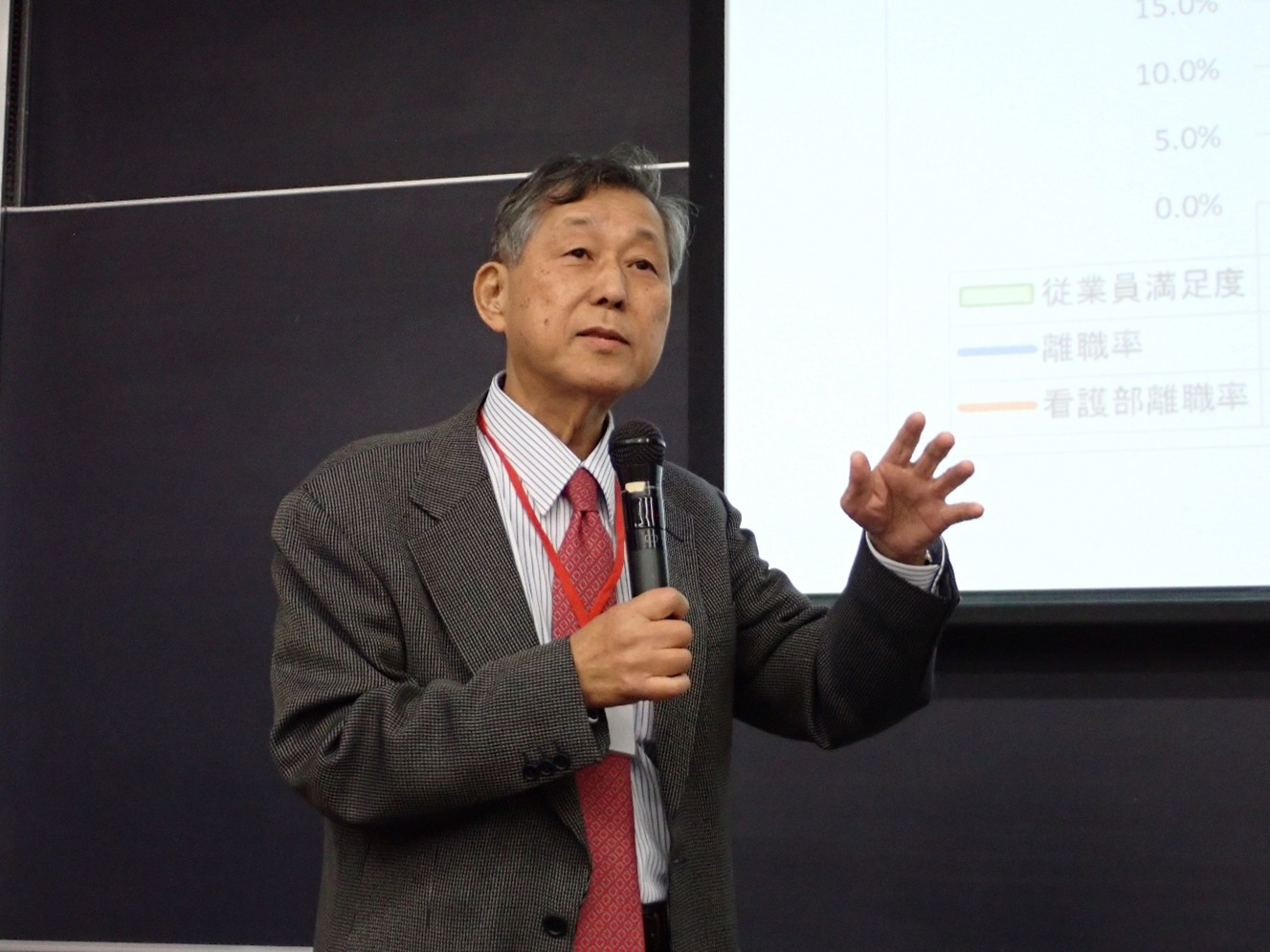

ついて,開発経緯やシステム構成等についてご説明を頂いた上で,リアルタイムでのシステム画面紹介,ジャスト・イン・タイム損益計算書データのグラフ化等による見える化事例もご紹介頂きました。また,COO 岩浪 秀継様より,ジャスト・イン・タイム損益計算書を必要とされた背景や,システム完成後の実践での活用事例等についてご説明を頂きました。最後に,長田さまより,直近で開発中のAIを用いたプロンプト・エンジニアリングの実例として,ジャスト・イン・タイム損益計算書の自動分析のご説明と,参加各位からのアドバイスを頂きたいとのご希望を頂きました。

ついて,開発経緯やシステム構成等についてご説明を頂いた上で,リアルタイムでのシステム画面紹介,ジャスト・イン・タイム損益計算書データのグラフ化等による見える化事例もご紹介頂きました。また,COO 岩浪 秀継様より,ジャスト・イン・タイム損益計算書を必要とされた背景や,システム完成後の実践での活用事例等についてご説明を頂きました。最後に,長田さまより,直近で開発中のAIを用いたプロンプト・エンジニアリングの実例として,ジャスト・イン・タイム損益計算書の自動分析のご説明と,参加各位からのアドバイスを頂きたいとのご希望を頂きました。