■■ 2012年度第1回リサーチセミナーは,2012年6月23日(土)に産業能率大学自由が丘キャンパス2号館2階2201教室において開催されました。 リサーチセミナーは,若手研究者による発表の場として,2002年度から毎年度続けて開催されてきました。今年度は,日本原価計算研究学会との3回目の共催による開催となります。当日の出席者は30名であり,日本管理会計学会の長屋信義理事から開会の挨拶が,日本原価計算研究学会の小菅正伸副会長から閉会の挨拶がありました。当日は,意欲的な研究発表に続いて,建設的なコメントをいただき,参加者との間でたいへん活発な議論が展開されました。

■■ 当日のプログラムは,以下の通り進められました。(司会: 浜田和樹氏(関西学院大学))

● 第1報告 14:10~15:20

▼ 関谷浩行氏(城西国際大学)

「戦略のカスケードと方針展開 ―医療機関の事例を中心に」

▼ コメンテーター: 荒井耕氏(一橋大学)

● ティータイム(15:20?15:40)

● 第2報告 15:40~16:50

▼ 妹尾剛好氏(和歌山大学)

「戦略マップがマネジャーの心理に与える影響の考察 ―文献レビューを中心に―」

▼ コメンテーター: 新江孝氏(日本大学)

■■ 関谷浩行氏による第1報告では,以下の順序に従って進められ,戦略のカスケードと方針展開に関する事例研究が報告された。

■■ 関谷浩行氏による第1報告では,以下の順序に従って進められ,戦略のカスケードと方針展開に関する事例研究が報告された。

1. 研究の概要(研究の背景,研究目的)

2. 戦略のカスケード

3. 方針管理とバランスト・スコアカード

4. 海老名総合病院の事例研究

5. まとめ

関谷氏は,戦略のカスケードと方針展開について,アクション・リサーチの事例による考察を報告した。報告では,海老名総合病院におけるバランスト・スコアカード (BSC) の取り組み,その推進体制をはじめ,他病院におけるBSCとの違いについて,?目的(コミュニケーション・ツールから戦略実行へ),?戦略のレビュー(戦略マップの修正とダブルループ学習),?医師を含めた取り組み(アクション・プランを委員会と連動),を挙げた。また,戦略目標の業績指標へのカスケードに際し,戦略目標の達成を狙った特性要因図を用いて議論したことで,業績評価指標を絞り込むことができたこと,さらに,アクションにおける新たな知識共有が生まれたことが扱われた。

まとめとして,方針管理では戦略の修正ができないこと,BSCでは戦略の可視化と修正が可能であること,上位組織と下位組織の指標が密接に関連していることの重要性が明らかになったとした。さらに,戦略目標のカスケードには,方針管理や特性要因図などの活用が効果的であるとした。

▼ コメンテーター(荒井耕氏)のコメント

▼ コメンテーター(荒井耕氏)のコメント

関谷氏の報告に対し,荒井氏は,各種の先行研究レビューの内容と,本研究における事例との関連を明確化することの必要性と,その事例に重点をおくべきとの点を指摘した。さらに,同事例におけるBSC導入の背景とその結果について,明らかにすることの必要性を指摘した。また,同事例と他病院におけるBSC利用の比較について,他病院のBSCの利用目的に関する記述に疑問を覚えるとの指摘がなされた。また,その他の今後の研究に示唆を与えるコメントが提示された。

■■ 妹尾剛好氏による第2報告では,以下の順序に従って進められ,戦略マップがマネジャーという個人の心理に及ぼす影響に関する文献レビューを中心とした研究について報告された。

■■ 妹尾剛好氏による第2報告では,以下の順序に従って進められ,戦略マップがマネジャーという個人の心理に及ぼす影響に関する文献レビューを中心とした研究について報告された。

1. 本報告の動機と目的

2. 戦略マップ研究の必要性

3. 分析の視点

4. どのような「因果関係」を示すのがよいか?

5. 戦略マップを誰がどう利用するか?

6. どのような心理的影響が生じるのか?

7. 今後の研究の方向性

妹尾氏はまず,本報告において扱う研究全体の目的が,戦略目標・業績指標値間の因果関係に着目したものであることを説明した。そして,本報告では戦略マップに焦点をあて,マネジャー個人の心理に与える影響を分析した文献レビューの結果と,そこから見出される今後の研究の方向性を提示した。というのも,戦略マップはマネジメント・システムのツールとしてさまざまな組織階層のマネジャーが利用するとともに,PDSサイクルにおける各場面で利用されている。そこで,利用される場面・主体が異なれば,心理的影響も異なるというわけである。

とくに戦略マップの利用主体については,戦略マップにおける因果関係の構築プロセスへの参画,戦略マップを用いた対話,因果関係の検証プロセスへの関与といった点の影響があるのではないかとの主張がなされた。また,今後の研究の方向性として,現場マネジャーに戦略マップを示すことが正の心理的影響を及ぼすのか,逆機能はないか,そもそも示す必要性があるのか,といった問題意識を提示した。

▼ コメンテーター(新江孝氏)のコメント

▼ コメンテーター(新江孝氏)のコメント

妹尾氏の報告に対し,新江氏は,いくつかの関連する点を指摘した。たとえば,BSCや戦略マップの利用について,利用有無(とくに無)の回答主体が類似する別のものを利用している場合,本研究の結果に及ぼす影響が大きくなるのではないかという点,戦略マップ自体に効果があるのか,それとも戦略マップの作成者のスキルに依存するのではないか,戦略マップの利用方法による影響もあるのではないか,といった点,さらに,戦略マップの利用実践を明らかにしたうえで効果の検討を行う必要があるのではないかという点などについて指摘した。最後に,報告者の今後の研究に向けた期待とともに,示唆を与えるコメントが示された。

長屋信義(産業能率大学)・吉岡勉(産業能率大学)

■■ 第1報告 第1報告では,井上和子氏(立教大学大学院)より「工業簿記と原価計算との有機的な結合による原価管理事例の考察」と題する研究報告がなされた。本報告では,標準原価計算を取り巻く現状を整理した上で,企業における事例,標準原価計算による原価差異分析,標準原価計算の活用による原価管理,標準原価を基軸とする労務管理の展開について考察が行われた。これらの考察を踏まえ,長期の企業経営という視点に立脚した場合,会計・原価計算は,本来,将来へ向けての実績計算にこそ意味を持つものであることが主張された。

■■ 第1報告 第1報告では,井上和子氏(立教大学大学院)より「工業簿記と原価計算との有機的な結合による原価管理事例の考察」と題する研究報告がなされた。本報告では,標準原価計算を取り巻く現状を整理した上で,企業における事例,標準原価計算による原価差異分析,標準原価計算の活用による原価管理,標準原価を基軸とする労務管理の展開について考察が行われた。これらの考察を踏まえ,長期の企業経営という視点に立脚した場合,会計・原価計算は,本来,将来へ向けての実績計算にこそ意味を持つものであることが主張された。 ■■第1報告 第1報告は,威知謙豪(中部大学)より,「特別目的事業体の連結会計基準の厳格化と実体的裁量行動」と題する研究報告がなされた。本報告では,一定の要件を満たす特別目的事業体を連結範囲から除外する例外規定の厳格化に伴い,その影響が相対的に高い企業においては,例外規定を利用した取引を取りやめる傾向にあることが確認された。一方で,早期適用や,今後の経営目標として採用される各種指標の算定の際に,一定の要件を満たす特別目的事業体を連結範囲に含めるか否かについては,例外規定の厳格化の影響の高低との一貫した関係は見られないことが報告された。

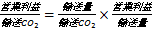

■■第1報告 第1報告は,威知謙豪(中部大学)より,「特別目的事業体の連結会計基準の厳格化と実体的裁量行動」と題する研究報告がなされた。本報告では,一定の要件を満たす特別目的事業体を連結範囲から除外する例外規定の厳格化に伴い,その影響が相対的に高い企業においては,例外規定を利用した取引を取りやめる傾向にあることが確認された。一方で,早期適用や,今後の経営目標として採用される各種指標の算定の際に,一定の要件を満たす特別目的事業体を連結範囲に含めるか否かについては,例外規定の厳格化の影響の高低との一貫した関係は見られないことが報告された。 統一論題報告の冒頭で,竹森大会開催委員長より統一論題テーマ趣旨の説明が次のとおりなされた。

統一論題報告の冒頭で,竹森大会開催委員長より統一論題テーマ趣旨の説明が次のとおりなされた。 という評価指標が提案された。

という評価指標が提案された。 ■■ 2012年度第1回企業研究会は,2012年7月20日(金)に株式会社北海道熱供給公社の札幌駅南口エネルギーセンターにおいて開催されました。平日における札幌での開催ということもあって10名の参加者となりましたが,非常に活発な意見交換がなされました。なお,同公社は株式会社北海道ガスの連結子会社にあたり,今回の企業研究会の開催の準備に際しては,北海道ガス・監査室長の山崎秀樹様からご支援を頂きました。

■■ 2012年度第1回企業研究会は,2012年7月20日(金)に株式会社北海道熱供給公社の札幌駅南口エネルギーセンターにおいて開催されました。平日における札幌での開催ということもあって10名の参加者となりましたが,非常に活発な意見交換がなされました。なお,同公社は株式会社北海道ガスの連結子会社にあたり,今回の企業研究会の開催の準備に際しては,北海道ガス・監査室長の山崎秀樹様からご支援を頂きました。 ■■ その後,センター長の案内のもと,全体で4800m2にもわたるプラント設備の一部について見学が行われました。参加者は,札幌駅の地下にありながら,普段では決して見ることのできないタービン発電機やボイラー施設,張り巡らされた配管などの巨大な設備を前に,質問を交えながら熱心に見学をしていました。

■■ その後,センター長の案内のもと,全体で4800m2にもわたるプラント設備の一部について見学が行われました。参加者は,札幌駅の地下にありながら,普段では決して見ることのできないタービン発電機やボイラー施設,張り巡らされた配管などの巨大な設備を前に,質問を交えながら熱心に見学をしていました。

■■第1報告では,島田美智子氏(下関市立大学教授)より,「財務報告の管理会計化―Zambon[2011]の所説に寄せて―」と題する報告があり,Zambon,S.[2011] The managerialisation of Financial Reporting : an introduction to a destabilising accounting change, Financial Reporting, Supplement.を手掛かりに,現代の財務報告においては,IT技術の発展や自発的ディスクロージャーの進展を背景に,経営者の視点にもとづく管理会計情報の利用が重要性を増し,企業特殊的情報の開示,業績指標の多様化,財務会計領域の拡張,理論と実務の緊密化などが進んでおり,財務会計と管理会計の相互作用的進化を前提とした制度設計や会計教育の必要性が主張された。

■■第1報告では,島田美智子氏(下関市立大学教授)より,「財務報告の管理会計化―Zambon[2011]の所説に寄せて―」と題する報告があり,Zambon,S.[2011] The managerialisation of Financial Reporting : an introduction to a destabilising accounting change, Financial Reporting, Supplement.を手掛かりに,現代の財務報告においては,IT技術の発展や自発的ディスクロージャーの進展を背景に,経営者の視点にもとづく管理会計情報の利用が重要性を増し,企業特殊的情報の開示,業績指標の多様化,財務会計領域の拡張,理論と実務の緊密化などが進んでおり,財務会計と管理会計の相互作用的進化を前提とした制度設計や会計教育の必要性が主張された。 ■■第2報告では,大下丈平氏(九州大学教授)より,「コントロールのパラドックスと管理会計―『レレバンス・ロスト』の意義を考える―」と題する報告があり,『レレバンス・ロスト』刊行から四半世紀を迎えた現在,依然として管理会計は,会計領域内部からの批判,生産現場からの批判,および資本市場からの批判,という3つの「レレバンス・ロスト」に直面しているとの問題提起がなされ,この3つの矛盾した批判に応えていく方向性として,TDABC,VBM,COSO-ERMなどの意義,ならびにコントロールがガバナンスやCSRを取り込みつつ,それらを規律付けていく必要があるとの主張がなされた。

■■第2報告では,大下丈平氏(九州大学教授)より,「コントロールのパラドックスと管理会計―『レレバンス・ロスト』の意義を考える―」と題する報告があり,『レレバンス・ロスト』刊行から四半世紀を迎えた現在,依然として管理会計は,会計領域内部からの批判,生産現場からの批判,および資本市場からの批判,という3つの「レレバンス・ロスト」に直面しているとの問題提起がなされ,この3つの矛盾した批判に応えていく方向性として,TDABC,VBM,COSO-ERMなどの意義,ならびにコントロールがガバナンスやCSRを取り込みつつ,それらを規律付けていく必要があるとの主張がなされた。 ■■第3報告では,新茂則氏(中村学園大学教授)より,「不動産企業の時価情報開示と株価―賃貸等不動産の時価等の開示に関する会計基準の適用による株価の影響―」と題する報告があり,近年の会計制度改革による時価情報開示が株価に反映されているのかという問題意識のもと,賃貸等不動産会社をサンプルとして,不動産会社の保有賃貸等不動産の含み益の実態,日経平均株価やTOPIXと特定銘柄株価の相関,決算発表前後の出来高や株価の変動パターン,賃貸空室率と株価の関係,PER・PBR・ROA・ROEの推移などを検証し,株式市場は効率的であるとの見解を示された。

■■第3報告では,新茂則氏(中村学園大学教授)より,「不動産企業の時価情報開示と株価―賃貸等不動産の時価等の開示に関する会計基準の適用による株価の影響―」と題する報告があり,近年の会計制度改革による時価情報開示が株価に反映されているのかという問題意識のもと,賃貸等不動産会社をサンプルとして,不動産会社の保有賃貸等不動産の含み益の実態,日経平均株価やTOPIXと特定銘柄株価の相関,決算発表前後の出来高や株価の変動パターン,賃貸空室率と株価の関係,PER・PBR・ROA・ROEの推移などを検証し,株式市場は効率的であるとの見解を示された。