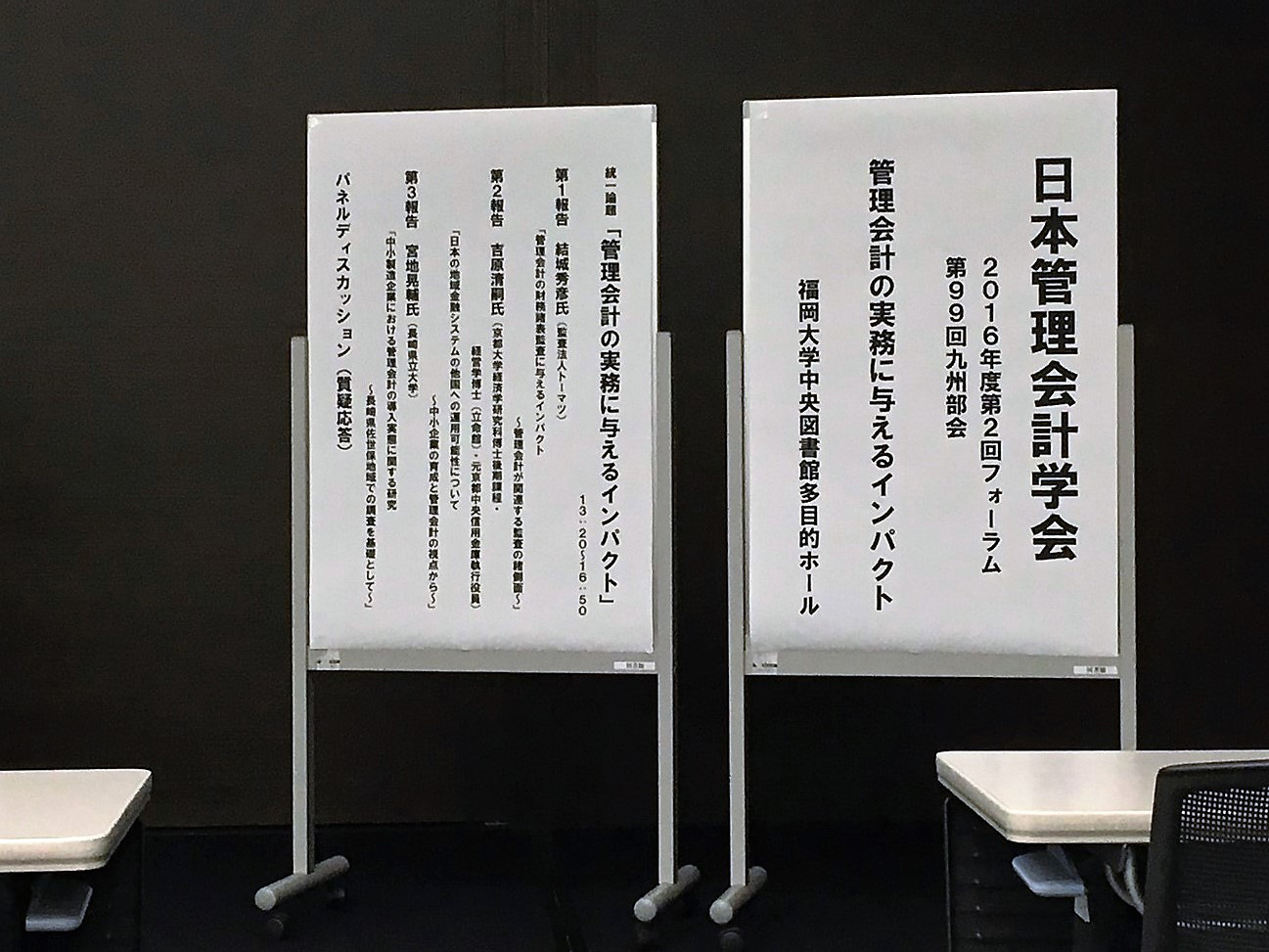

■■2016年度第2回関西・中部部会が.10月22日(土)に香川大学にて開催された(準備委員長:朴鏡杓(香川大学),準備委員:宮脇秀貴(同),中村正伸(同)).関東その他地域から学会員諸氏,実務家の方々の参加を頂いた(院生・学生含め出席者21名).4つの自由論題報告と企業講演を行い,活発な質疑応答が行われた.

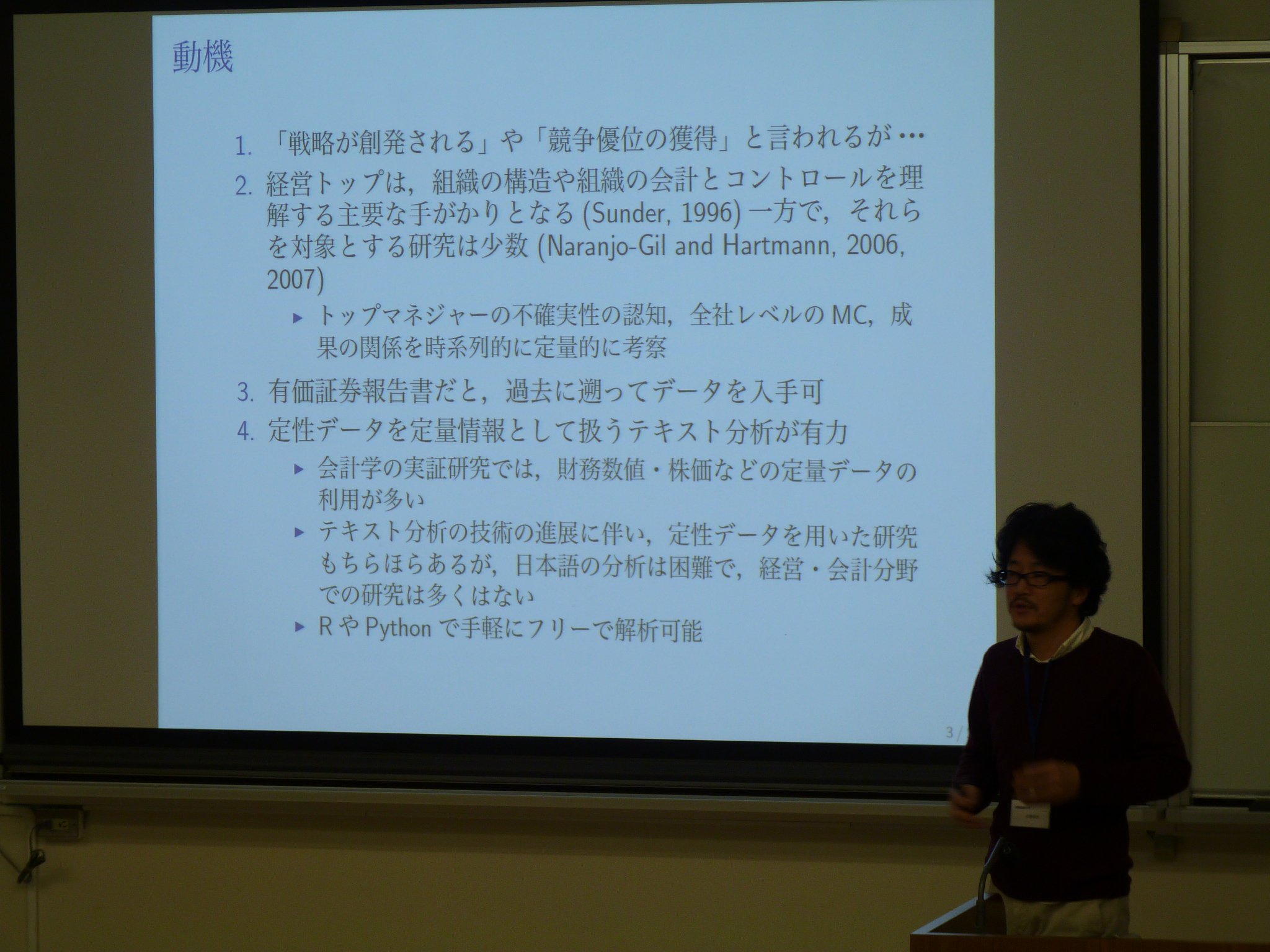

■第1報告は,近藤隆史氏(京都産業大学) ・石光裕氏(同)による,「マネジメント・コントロール研究におけるテキスト分析の可能性の検討」であった.企業レベルのマネジメント・コントロールの財務成果への影響を,有価証券報告書の定性的・非財務データ情報を用いて定量的に検証することを目的に,テキスト分析をマネジメント・コントロール研究へ適用しようとする研究であった.先行研究に基づき仮説として,1:トップマネージャーの環境不確実性の認識の程度が,組織全体のマネジメント・コントロールへの意識の程度へ正の相関を持つこと,2:トップマネージャーのマネジメント・コントロールに対する意識の高さが将来業績に結び付くこと,を設定した上で,分析手法として,計量テキスト分析と呼ばれる,質的データを数値化して計量的分析を適用,データを整理・分析する方法が採用された.分析対象として,国内自動車メーカー10社の2004年3月期から2016年3月期決算までの有価証券報告書を対象とし,有価証券報告書の中でも,「事業の状況」項目の「事業等のリスク」,「提出会社の状況」項目の「コーポレートガバナンスの状況」に出現する単語に注目し,MeCabを解析ソフトとして採用して形態素解析を行った.まず語彙の多様性(複雑性)を意味するTTRを測定した後に,マネジメント・コントロールに関係する単語を抽出した上で,出現回数を考慮した重み付け出現頻度(TF-IDF)を算定,文章の長さを調整しての正規化まで行った上で,統計解析を行った.結果として仮説1は支持されるものの,不確実性への認識水準が上昇しても,3年後にはマネジメント・コントロールへの意識は低下すること,仮説2についても概ね支持されるものの,トップの不確実性の認知からマネジメント・コントロールへの意識の高まり,財務上の成果までは3年程度のラグが見られたとのことであった.最後に今後の課題として,今回の分析対象に含まれていない有価証券報告書内の記載事項を分析対象にすること,形態素間の共起・ネットワークを考慮したマネジメント・コントロール上のキーワードの精緻化の必要性等を指摘した上で,有価証券報告書をもとにした計量テキスト分析のマネジメント・コントロール研究への適用の可能性が示されたとして,報告を締め括った.

・石光裕氏(同)による,「マネジメント・コントロール研究におけるテキスト分析の可能性の検討」であった.企業レベルのマネジメント・コントロールの財務成果への影響を,有価証券報告書の定性的・非財務データ情報を用いて定量的に検証することを目的に,テキスト分析をマネジメント・コントロール研究へ適用しようとする研究であった.先行研究に基づき仮説として,1:トップマネージャーの環境不確実性の認識の程度が,組織全体のマネジメント・コントロールへの意識の程度へ正の相関を持つこと,2:トップマネージャーのマネジメント・コントロールに対する意識の高さが将来業績に結び付くこと,を設定した上で,分析手法として,計量テキスト分析と呼ばれる,質的データを数値化して計量的分析を適用,データを整理・分析する方法が採用された.分析対象として,国内自動車メーカー10社の2004年3月期から2016年3月期決算までの有価証券報告書を対象とし,有価証券報告書の中でも,「事業の状況」項目の「事業等のリスク」,「提出会社の状況」項目の「コーポレートガバナンスの状況」に出現する単語に注目し,MeCabを解析ソフトとして採用して形態素解析を行った.まず語彙の多様性(複雑性)を意味するTTRを測定した後に,マネジメント・コントロールに関係する単語を抽出した上で,出現回数を考慮した重み付け出現頻度(TF-IDF)を算定,文章の長さを調整しての正規化まで行った上で,統計解析を行った.結果として仮説1は支持されるものの,不確実性への認識水準が上昇しても,3年後にはマネジメント・コントロールへの意識は低下すること,仮説2についても概ね支持されるものの,トップの不確実性の認知からマネジメント・コントロールへの意識の高まり,財務上の成果までは3年程度のラグが見られたとのことであった.最後に今後の課題として,今回の分析対象に含まれていない有価証券報告書内の記載事項を分析対象にすること,形態素間の共起・ネットワークを考慮したマネジメント・コントロール上のキーワードの精緻化の必要性等を指摘した上で,有価証券報告書をもとにした計量テキスト分析のマネジメント・コントロール研究への適用の可能性が示されたとして,報告を締め括った.

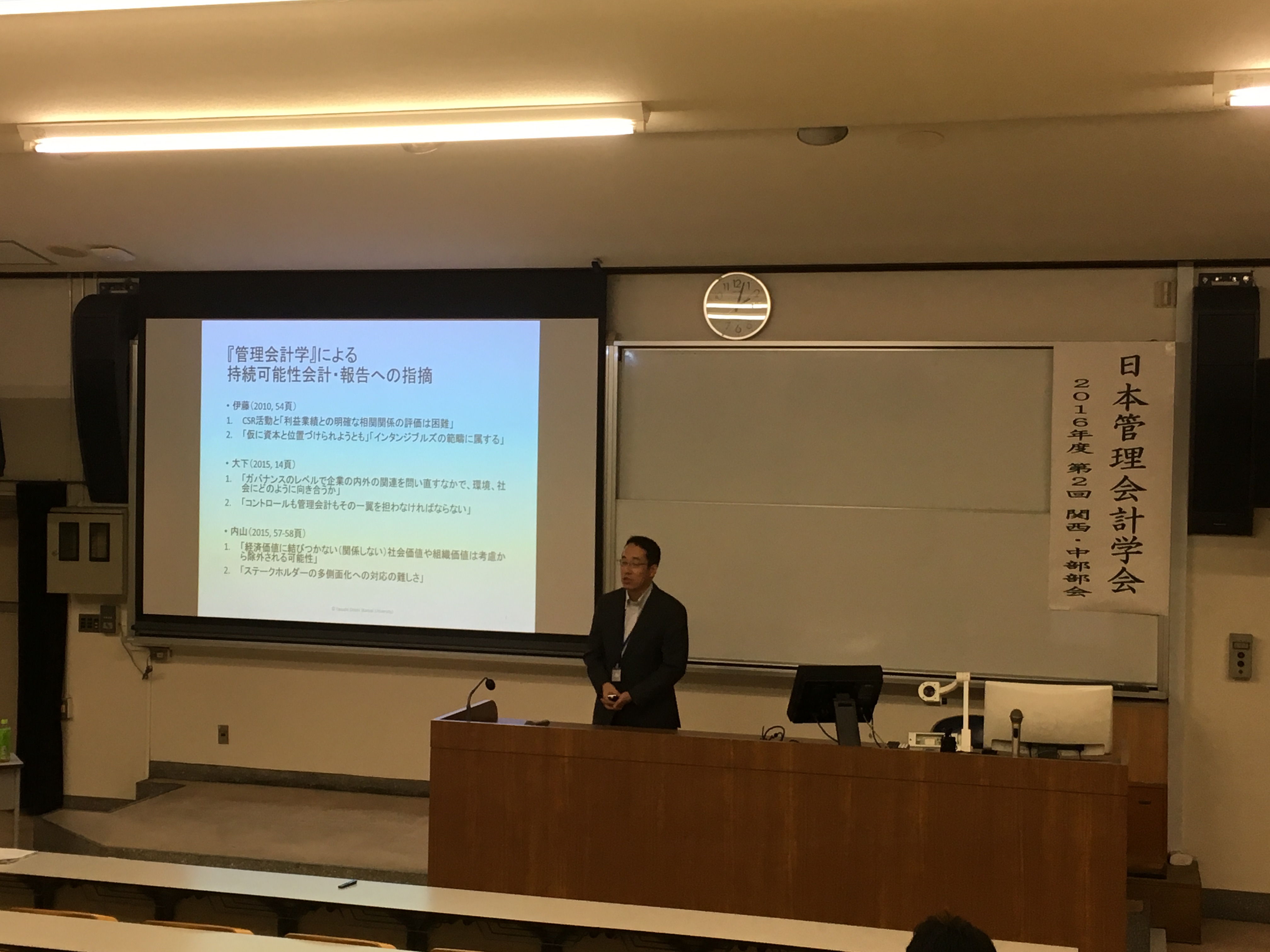

■第2報告は,大西靖氏(関西大学) による「持続可能性報告による組織の正統化」であった。環境報告や統合報告をその内容とする持続可能性報告を対象とする定量的研究について,組織についての正統性理論の観点からレビューを行い,その現状と課題を明らかにする研究であった.環境情報開示の説明を巡って,正統性理論と自発的情報開示理論の間で対立が見られるとした上で,まず正統性理論に基づく定量的研究のレビューを行い,企業が情報開示を行うことで,社会のその企業への認識を変化させようとしていることを前提に研究が進められていることを指摘した上で,環境パフォーマンスの高低と財務情報・非財務情報の開示量の間に関連性が見られるといった研究や,環境パフォーマンス,環境情報開示量と環境レピュテーションの間の関連性についての研究が進められていることを指摘している.一方自発的情報開示理論に基づく定量的研究については,完全情報開示均衡,部分情報開示均衡の2つの均衡についての検討をベースに研究が進められていることが指摘されている.この両者の研究を踏まえ,企業の環境パフォーマンス状況,正統化の圧力,制度的側面の影響度合いの3者の関連をさらに分析していくことの必要性が述べられた.具体的な今後の研究の方向性としては,組織における正統性理論そのものを再度検討する余地があり,制度論を援用しながら,組織の正統化のための手段として持続可能性報告の同型化に着目する必要があること,さらにその前提にある産業横断的な組織フィールドについても,その内容や形成プロセスにも着目する必要があることが言及され,報告が締め括られた.

による「持続可能性報告による組織の正統化」であった。環境報告や統合報告をその内容とする持続可能性報告を対象とする定量的研究について,組織についての正統性理論の観点からレビューを行い,その現状と課題を明らかにする研究であった.環境情報開示の説明を巡って,正統性理論と自発的情報開示理論の間で対立が見られるとした上で,まず正統性理論に基づく定量的研究のレビューを行い,企業が情報開示を行うことで,社会のその企業への認識を変化させようとしていることを前提に研究が進められていることを指摘した上で,環境パフォーマンスの高低と財務情報・非財務情報の開示量の間に関連性が見られるといった研究や,環境パフォーマンス,環境情報開示量と環境レピュテーションの間の関連性についての研究が進められていることを指摘している.一方自発的情報開示理論に基づく定量的研究については,完全情報開示均衡,部分情報開示均衡の2つの均衡についての検討をベースに研究が進められていることが指摘されている.この両者の研究を踏まえ,企業の環境パフォーマンス状況,正統化の圧力,制度的側面の影響度合いの3者の関連をさらに分析していくことの必要性が述べられた.具体的な今後の研究の方向性としては,組織における正統性理論そのものを再度検討する余地があり,制度論を援用しながら,組織の正統化のための手段として持続可能性報告の同型化に着目する必要があること,さらにその前提にある産業横断的な組織フィールドについても,その内容や形成プロセスにも着目する必要があることが言及され,報告が締め括られた.

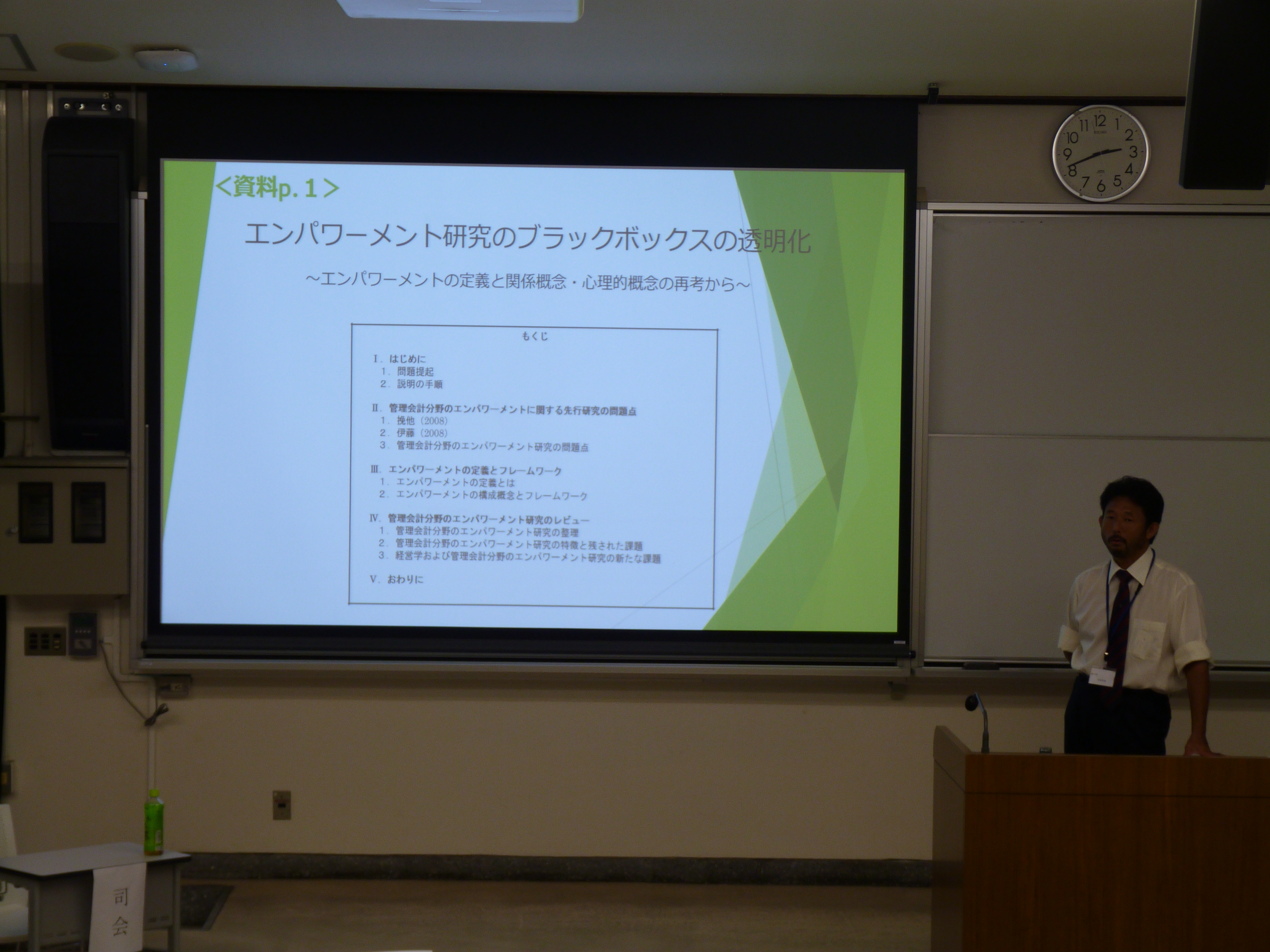

■第3報告は,宮脇秀貴氏(香川大学) による「エンパワーメント研究のブラックボックスの透明化」であった.管理会計分野でエンパワーメント研究が増えてきているものの,エンパワーメントそのものについては所与のものとして扱われ,明確なエンパワーメントの定義をすることなく,その効果が考察されてきたことが問題であることが指摘された上で,管理会計分野,および管理会計分野以外での経営学分野等でのエンパワーメント研究を踏まえて,そもそものエンパワーメントの定義を行った上で,関係性概念と心理的概念から構成されるエンパワーメント概念とフレームワーク構築を目的とする研究であった.この研究は論題にもあるように,組織成員間,組織成員とマネジメント,およびそれらと組織単位の関係性の変容が起こると,なぜ彼らの心理状態を変えることができるのかは,ブラックボックス化されたままであり,関係性概念が心理的概念に与える影響,心理的概念そのものに関する研究が残ったままであり,エンパワーメントされた組織成員がなぜ行動を起こすのか,その部分を今後研究する必要があるとする.この課題に取り組む手段の一つとして提示されているのは,脳科学を用いた無意識への働きかけであり,この仕組みを解明・活用することで,従来からエンパワーメント研究が対象にしてきた「関係性の変容→心理状態の変化」の範囲を超えて「関係性の変容→心理状態の変化→行動」に至る一連のメカニズムを明らかにできる可能性が高まるとする.彼は今後の具体的に研究について,関係性概念と心理的概念の関係性の精緻化,心理的概念におけるメカニズムの詳細な分析,企業の現場での参与観察,インタビュー等を通じて,関係性の変容から心理的状態の変化,さらに行動に至るまでのプロセスを解明する必要があるとして,報告を締めくくった.

による「エンパワーメント研究のブラックボックスの透明化」であった.管理会計分野でエンパワーメント研究が増えてきているものの,エンパワーメントそのものについては所与のものとして扱われ,明確なエンパワーメントの定義をすることなく,その効果が考察されてきたことが問題であることが指摘された上で,管理会計分野,および管理会計分野以外での経営学分野等でのエンパワーメント研究を踏まえて,そもそものエンパワーメントの定義を行った上で,関係性概念と心理的概念から構成されるエンパワーメント概念とフレームワーク構築を目的とする研究であった.この研究は論題にもあるように,組織成員間,組織成員とマネジメント,およびそれらと組織単位の関係性の変容が起こると,なぜ彼らの心理状態を変えることができるのかは,ブラックボックス化されたままであり,関係性概念が心理的概念に与える影響,心理的概念そのものに関する研究が残ったままであり,エンパワーメントされた組織成員がなぜ行動を起こすのか,その部分を今後研究する必要があるとする.この課題に取り組む手段の一つとして提示されているのは,脳科学を用いた無意識への働きかけであり,この仕組みを解明・活用することで,従来からエンパワーメント研究が対象にしてきた「関係性の変容→心理状態の変化」の範囲を超えて「関係性の変容→心理状態の変化→行動」に至る一連のメカニズムを明らかにできる可能性が高まるとする.彼は今後の具体的に研究について,関係性概念と心理的概念の関係性の精緻化,心理的概念におけるメカニズムの詳細な分析,企業の現場での参与観察,インタビュー等を通じて,関係性の変容から心理的状態の変化,さらに行動に至るまでのプロセスを解明する必要があるとして,報告を締めくくった.

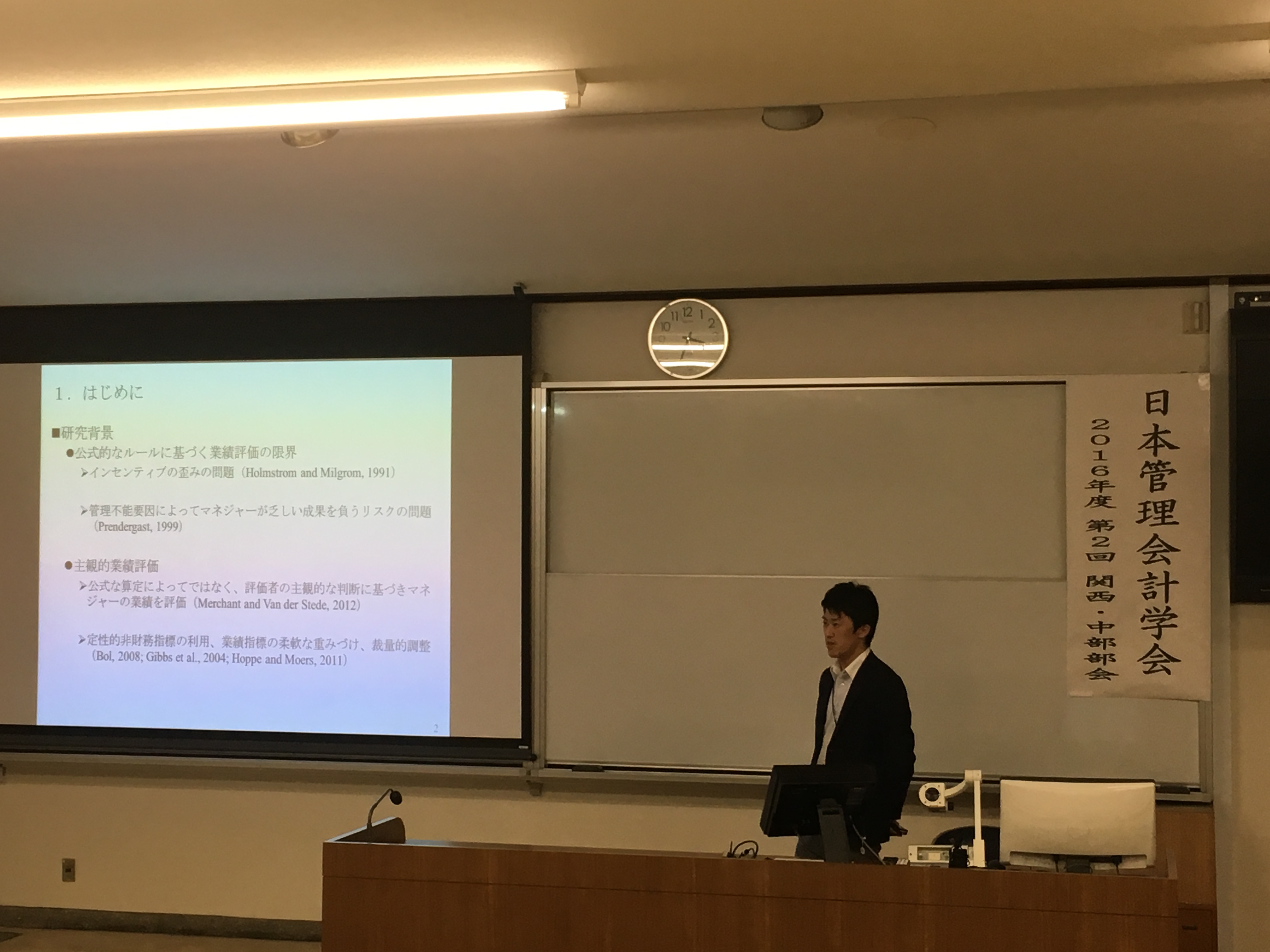

■第4報告は,吉田栄介氏(慶應義塾大学) ,桝谷奎太氏(慶應義塾大学大学院商学研究科後期博士課程)による「予算目標の厳格度と業績評価方法が財務業績におよぼす影響」であった.公式的なルールに基づく業績評価の限界が指摘される中で,評価者の主観的な業績評価が取り扱われ,定性的な非財務指標の利用,業績指標の柔軟な重み付け,裁量的な調整が着目され,主観的業績評価の効果が研究対象になってきていることに言及した上で,財務的な達成目標も評価対象としては存続しており,予算のような財務目標の厳格度と主観的な業績評価がどのように関係しあい財務業績にどのような影響を与えるかを実証的に解明することを目的とする研究であった.環境の不確実性,主観的業績評価,予算目標の厳格度(硬直性)に着目した先行研究を踏まえ,仮説として「主観的業績評価は,環境不確実性が高く,予算目標の厳格度が低い状況で,業績評価を高める」が設定され,東証一部1,822社を対象に郵送質問票調査が行われた.結果として,環境の不確実性のようなコンテクスト要因のみでなく予算目標の厳格度も主観的業績評価の効果に影響を及ぼすこと,主観的業績評価がその内容によっては財務業績に影響を及ぼすこと,業績評価のスタイルと予算厳格度を区分して財務業績への影響を考察する必要があること,が明らかになったとする.最後に,限界,また今後の研究課題として,主観的業績評価と客観的業績評価の組み合わせ効果をどう分析に組み込むか,財務業績と組織階層の関係におけるノイズをどう考慮するか,海外企業へ如何に展開して一般化するか,といった点が言及され,報告が締め括られた.

,桝谷奎太氏(慶應義塾大学大学院商学研究科後期博士課程)による「予算目標の厳格度と業績評価方法が財務業績におよぼす影響」であった.公式的なルールに基づく業績評価の限界が指摘される中で,評価者の主観的な業績評価が取り扱われ,定性的な非財務指標の利用,業績指標の柔軟な重み付け,裁量的な調整が着目され,主観的業績評価の効果が研究対象になってきていることに言及した上で,財務的な達成目標も評価対象としては存続しており,予算のような財務目標の厳格度と主観的な業績評価がどのように関係しあい財務業績にどのような影響を与えるかを実証的に解明することを目的とする研究であった.環境の不確実性,主観的業績評価,予算目標の厳格度(硬直性)に着目した先行研究を踏まえ,仮説として「主観的業績評価は,環境不確実性が高く,予算目標の厳格度が低い状況で,業績評価を高める」が設定され,東証一部1,822社を対象に郵送質問票調査が行われた.結果として,環境の不確実性のようなコンテクスト要因のみでなく予算目標の厳格度も主観的業績評価の効果に影響を及ぼすこと,主観的業績評価がその内容によっては財務業績に影響を及ぼすこと,業績評価のスタイルと予算厳格度を区分して財務業績への影響を考察する必要があること,が明らかになったとする.最後に,限界,また今後の研究課題として,主観的業績評価と客観的業績評価の組み合わせ効果をどう分析に組み込むか,財務業績と組織階層の関係におけるノイズをどう考慮するか,海外企業へ如何に展開して一般化するか,といった点が言及され,報告が締め括られた.

■企業講演は,冨岡徹也氏(あなぶき興 産(株)専務取締役)による「あなぶき流グループ経営と予実分析」であった.あなぶきグループの経営理念,理念実践の為の基本路線と価値観,事業概要,多角化方針や事業ポートフォリオをまず説明された.その中で,従来からの不動産業を柱としながらも,将来に向けてのシルバー,医療,エネルギー,リフォーム等を今後の事業の柱として成長させていくことに注力している旨報告された.また財務ハイライトも紹介されたが,ROEに執着せず,短期的な利益を求めるだけでなく,将来も見据えて投資・利益を考えていることが重要である旨説明され,総資本回転率,ROA,自己資本比率,有利子負債比率を重要な指標として位置付けている旨も説明された.続いて,予実管理と経営分析についての実践を発表された.3年間を期間として策定される中期経営計画は毎年ローリング方式で見直され,常に3年先のゴールを意識した最新計画をベースに,年間計画が月次ベースで管理されるというのが,基本的な経営計画・予算の管理サイクルであることが示された.予実管理は毎月の取締役会での報告をベースに行われ,四半期に一度の経営会議にて四半期報告・通期見込みが分析され,中期利益計画の見直しが図られるとのことであった.しかし同じ数字であっても,その数字をどう見るかによって経営の判断も違ってくる,との実態が紹介された.また企業そのものがオーナー企業であるとともに急激に成長してきたので,次世代の経営層を含む人材育成には特に注力していることも報告された.最後に会社の存続について,社会に価値を提供していく限り会社は存続していくと述べられるとともに,新規事業については黒字見通しが確実かどうかを見極めたうえで,難しい撤退の判断をしていく必要があるとして,発表を締め括られた.

産(株)専務取締役)による「あなぶき流グループ経営と予実分析」であった.あなぶきグループの経営理念,理念実践の為の基本路線と価値観,事業概要,多角化方針や事業ポートフォリオをまず説明された.その中で,従来からの不動産業を柱としながらも,将来に向けてのシルバー,医療,エネルギー,リフォーム等を今後の事業の柱として成長させていくことに注力している旨報告された.また財務ハイライトも紹介されたが,ROEに執着せず,短期的な利益を求めるだけでなく,将来も見据えて投資・利益を考えていることが重要である旨説明され,総資本回転率,ROA,自己資本比率,有利子負債比率を重要な指標として位置付けている旨も説明された.続いて,予実管理と経営分析についての実践を発表された.3年間を期間として策定される中期経営計画は毎年ローリング方式で見直され,常に3年先のゴールを意識した最新計画をベースに,年間計画が月次ベースで管理されるというのが,基本的な経営計画・予算の管理サイクルであることが示された.予実管理は毎月の取締役会での報告をベースに行われ,四半期に一度の経営会議にて四半期報告・通期見込みが分析され,中期利益計画の見直しが図られるとのことであった.しかし同じ数字であっても,その数字をどう見るかによって経営の判断も違ってくる,との実態が紹介された.また企業そのものがオーナー企業であるとともに急激に成長してきたので,次世代の経営層を含む人材育成には特に注力していることも報告された.最後に会社の存続について,社会に価値を提供していく限り会社は存続していくと述べられるとともに,新規事業については黒字見通しが確実かどうかを見極めたうえで,難しい撤退の判断をしていく必要があるとして,発表を締め括られた.

香川大学 中村正伸