日本管理会計学会会員各位

4月23日(土)に産業能率大学において開催された2022年度第1回常務理事会で、会長および理事の選挙方法を電子投票システムに変更することが決議され、それにしたがって、6月25日(土)にJAMA NEWSにおいて選挙の告示を行いました。このたび、7月16日(土)に専修大学において開催された2022年度第2回常務理事会で、「役員選挙規程」および「学会役員選挙実施内規」の一部の改正が承認されましたので、ご確認ください。

役員選任規程

日本管理会計学会会員各位

4月23日(土)に産業能率大学において開催された2022年度第1回常務理事会で、会長および理事の選挙方法を電子投票システムに変更することが決議され、それにしたがって、6月25日(土)にJAMA NEWSにおいて選挙の告示を行いました。このたび、7月16日(土)に専修大学において開催された2022年度第2回常務理事会で、「役員選挙規程」および「学会役員選挙実施内規」の一部の改正が承認されましたので、ご確認ください。

役員選任規程

専修大学 伊藤和憲

2022年度第2回フォーラムは7月16日(土)の14時から16時まで,専修大学神田校舎で開催された。会長挨拶の後,伊藤(専修大学)の司会でフォーラムが開始された。今回は,商哲氏,菊池誠氏,片岡健司氏(サザントランスポートサービス社長)・菅本栄造氏(青山学院大学,教授)によるバランスト・スコアカード(Balanced Scorecard: BSC)をテーマに報告が行われた。当日の参加者は44名で,いずれの報告者にも質問とコメントが多数あり,非常に活発なフォーラムとなった。

第1報告 商哲氏(弘前大学)

報告論題: 「COVID-19のもとのBSC運用企業における情報システムの利用」

本報告は,COVID-19発生後,BSC実施企業である亀山電機のケーススタディにより,情報システムの利用の仕方がどのように変化したのかを調査研究したものである。先行研究から導き出されたリサーチクェッションは,データ一の元管理,情報共有,コミュニケーションがCOVID-19前後でどのように変化したのかである。また,データ一の元管理,情報共有,コミュニケーションはそれ以外の内外環境要因とどのような関係にあるのかを明らかにすることである。

研究の結果,3つの発見があったという。データの一元管理については,COVID-19の影響にもかかわらず,一元管理が拡張されていた。とりわけBSC指標と関連する多くの情報が収集されて情報共有していた。従来はこれらの情報の多くは,コミュニケーションによって確保されていた部分である。また,情報共有に関しては,すべての情報が共有されており,このことが重要視されていた。さらに,コミュニケーションについては,BSCを通じた広範囲の部門間連携が求められるようになった。

第2報告 菊池誠氏(ベトレヘムの園病院)

報告論題: 「BSCを活用した組織風土改革の取り組み」

本報告は,ベトレヘムの園病院のBSC導入による組織変革についてである。BSC導入以前の同病院は,組織全体として変化を求めずおとなしいと形容される組織であった。職員個人についても,自分の意見をはっきり言わず,新しいことに消極的であった。その結果,横の連携が弱く,部署ごとに固まりがちで,新しいアイディアがなかなか生まれないだけでなく,職場へのロイヤリティが育まれない状況にあった。同病院では,人材が定着せず,平成27年度(2015年度)の離職率は23.6%に上っていた。この点を問題視した院長は,ベクトル合わせをしなければならない,また,成果を可視化する仕組みが欲しい,さらに組織風土を変革するツールを求めていた。そんな中でBSCを導入することになった。

導入結果として,電子カルテを導入したいといった新たな改善提案をしたり,それも職員が主体的に意見を言うようになってきた。また,臨床指標だけでなく,同病院の価値観を反映したQI(クオリティ・インディケータ―)をステークホルダーと情報共有するようになった。さらに,ワークサポートを開始して,10名以上の生活困窮者を受け入れ,5名が職員となったことは働きやすい職場の表れである。このような結果として,離職率は2015年に23.6%だったものが,2021年度は7.8%まで下がった。離職率の減少と相まって,モチベーションアンケートによると,72,1%(2015年度)から89.9%(2021年度)に上昇していた。これらはBSC導入の効果である。現在は,このような効果が表れているが,早晩財務の視点が大幅に改善することが期待されている。

第3報告 片岡健司氏(サザントランスポートサービス)・菅本栄造氏(青山学院大学)

報告論題: 「中堅総合建設会社におけるバランスト・スコアカード構築:南海辰村建設会社の事例に基づいて」

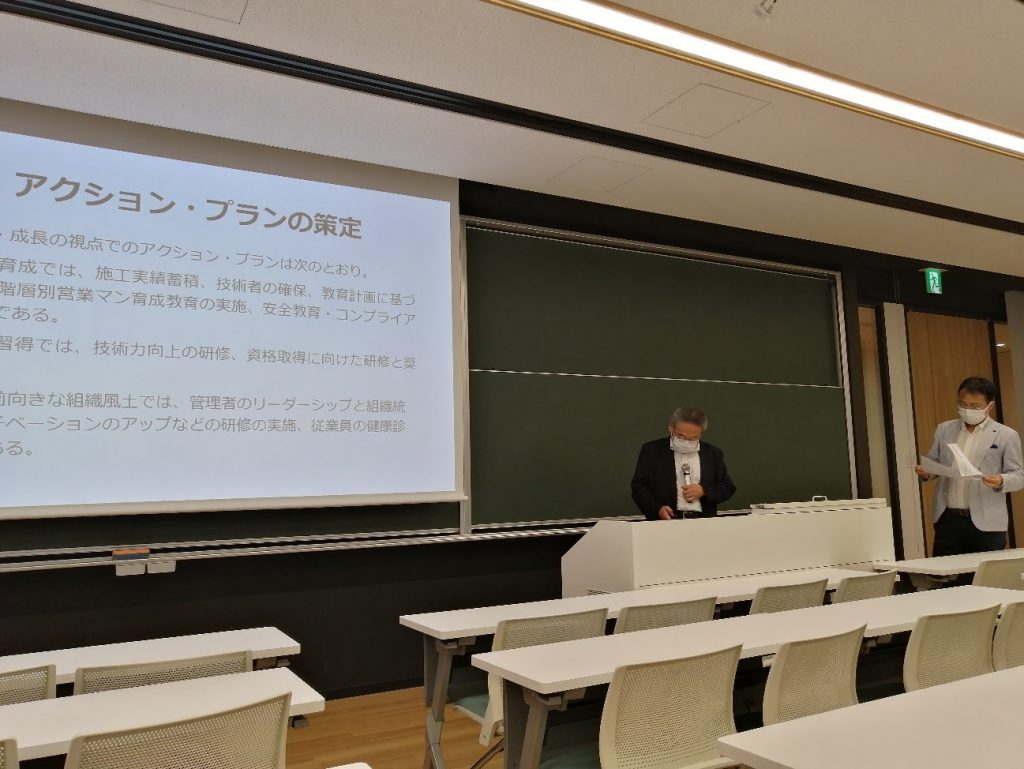

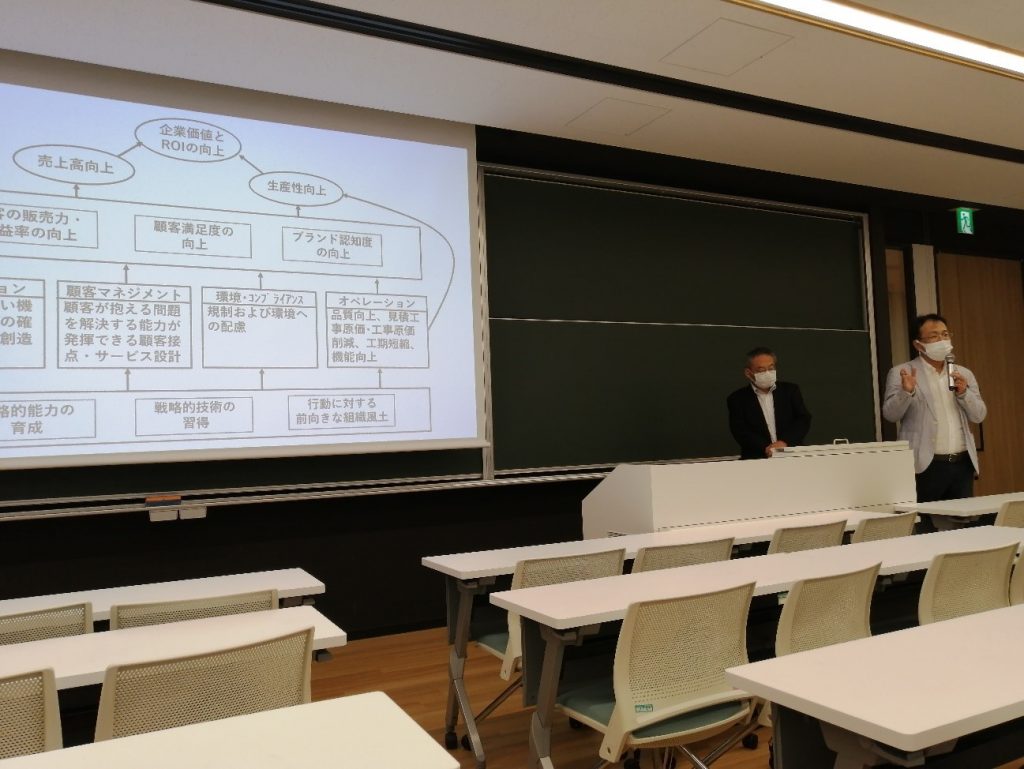

本報告は,現在目標管理を実践している中堅建設会社でのBSCの構築を事例研究したものである。同社だけでなく,建設会社の多くは目標管理制度を導入している。ところが,同社が導入している目標管理制度は財務指標が中心で年度目標を並列的に列挙されているだけだという。そのため,戦略志向になっていない,組織間コミュニケーションが効果的ではない,戦略が浸透していない,戦略に関わる情報が共有されていない,動機づけが高まらないといった問題点があった。そのため,BSCを導入して戦略志向の組織に変革したいというニーズの下にBSCを構築しているという。

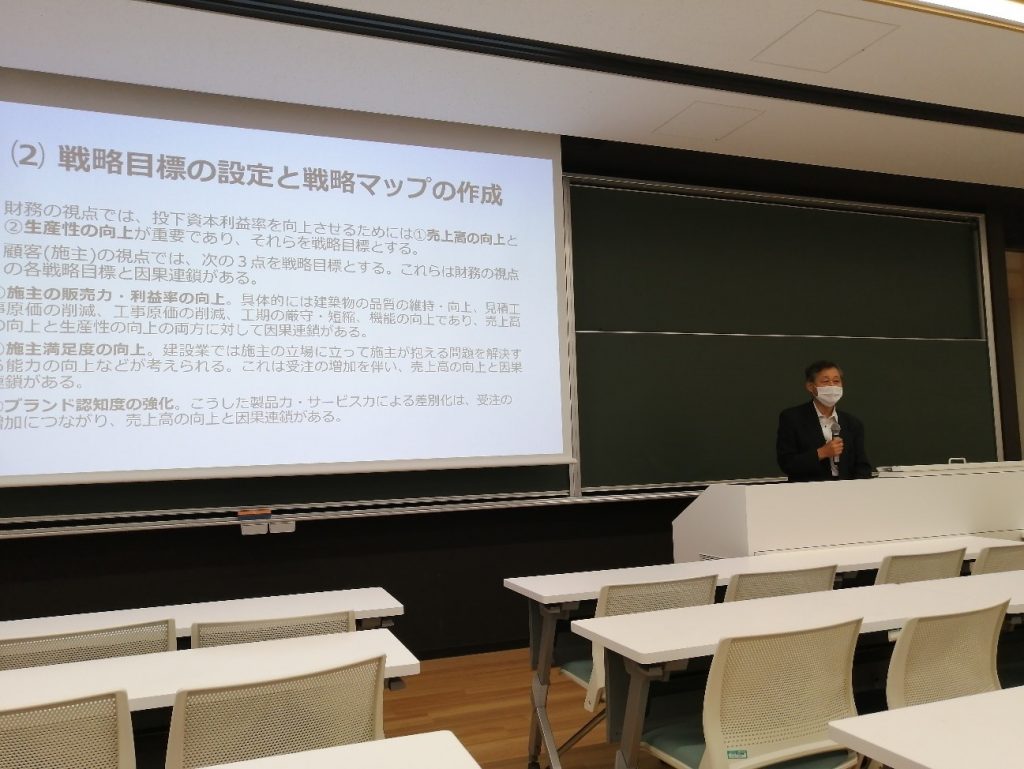

企業価値の向上というビジョンの下で,投下資本利益率(ROI)の向上を目指すという戦略を策定した。財務の視点,顧客の視点,社内ビジネス・プロセスの視点,学習と成長の視点ごとに戦略目標を設定し,各戦略目標間の因果連鎖を特定し,戦略マップを作成した。次に,戦略目標(GKI)を実現する重要成功要因(KSF)を洗い出す。戦略目標と重要成功要因との間には目的・手段関係が成り立ち,重要成功要因間では因果関係が成り立つ必要がある。次に,重要成功要因ごとに重要業績評価指標(KPI)に展開し,そのKPIごとに目標値とそれを実現するための戦略的実施項目を工夫した。

同社は,受注競争が激化し,かつ顧客ニーズが多様化しているため,目標管理制度だけでは競争優位を築くことができなくなってきた。そのためにBSCの導入にチャレンジし始めたという途中経過の報告であった。