PDFファイルをダウンロードしてください(ダウンロード)

PDFファイルをダウンロードしてください(ダウンロード)

日本管理会計学会2025年度第3回フォーラム(後援:川越商工会議所)は,2025年11月29日(土)14時00分から16時40分まで,東京国際大学川越第1キャンパスにおいて対面形式にて開催された。開会に先立ち,本学会会長・﨑章浩氏(東京国際大学)よりご挨拶を賜り,引き続き,奥倫陽氏(東京国際大学)の司会によりプログラムが進行した。

﨑章浩会長挨拶

本フォーラムでは,特別講演として笛木吉五郎氏(笛木醬油株式会社 代表取締役社長 十二代目当主)をお迎えし,あわせて伊藤和憲氏(東京国際大学)および宮地晃輔氏(長崎県立大学)による研究報告の計3件が行われた。

当日は,45名の参加があり,いずれの特別講演・研究報告に対しても活発な質疑応答が交わされ,大変有意義な議論が展開された。さらに,閉会時にはスイスより来日された米国管理会計士協会(Institute of Management Accountants:IMA)グローバル理事 Nina Michels-Kim氏より挨拶を賜った。フォーラム終了後には懇親会も催され,参加者間の親睦が一層深まった。盛況のうちに本フォーラムは無事に閉会した。

〔特別講演〕

◎講演者:笛木吉五郎氏(笛木醬油株式会社 代表取締役社長 十二代目当主)

◎講演題目:235年続く老舗醤油蔵によるマネジメントシステムを活用した地域活性化の取り組み

笛木吉五郎氏による特別講演

本講演では,創業235年の醤油蔵を継承した笛木氏が,事業承継後の経営改革と持続性向上に向けた取り組みを紹介した。笛木氏が事業を引き継いだ2017年当時,同社は8期連続赤字であり,組織は「皆がバラバラに綱引きをしている」状態であった。経営相談を行ったコエドビールの朝霧社長から「好きなことをやる姿を見せるべき」という助言を受け,経営者としての姿勢を見直したことが改革の出発点となった。

コロナ禍による資金繰りの悪化は,財務基盤の重要性を再認識する契機となり,同社は高収益型事業構造への変革を本格化させた。具体的施策として,経営計画書の策定と発表,毎月の部門別月次数値ミーティングの実施,財務情報の全面的な「見える化」を挙げた。従来は開示されていなかった数値を社員に共有し,自ら改善策を考える文化が醸成された。

業績改善に大きく寄与した取り組みとして,①過去50期分の決算書分析,②全商品・全顧客の粗利率分析と値決め改革,③期間を決めてすべての購買の決裁を社長決裁に,④会議や会合参加など「やめること」の決定,⑤金融機関との信頼関係強化が紹介された。とくに粗利率管理の徹底は利益体質の改善に直結した。

また同社は,女性活躍推進や柔軟な働き方の整備を通じ,組織の多様性と持続性の向上にも積極的に取り組んでいる。2019年には,食べる・学ぶ・買う・遊ぶことができる体験型複合施設「金笛しょうゆパーク」をオープンし,観光・教育・体験を融合させた新たな価値創造に挑戦している。現在は16か国に輸出するなど,伝統産業の枠を超えた成長を続けている。

〔研究報告〕

第1報告

◎報告者:伊藤和憲氏(東京国際大学)

◎報告題目:中小企業における管理会計の事例

伊藤和憲氏による研究報告

本報告では,中小企業に役立つ管理会計として,BSCを活用している中小病院であるベトレヘムの園病院の事例報告が行われた。伊藤氏は同病院で使用されているBSCに対して修正提案を行いつつ,リサーチサイトが感じたBSCの効果を明らかにした。

リサーチサイトであるベトレヘムの園病院(療養型病院)の概要とBSCの導入と展開について報告された。BSC導入目的は職員同士のコミュニケーションを促してベクトル合わせをすることであった。当時は離職率が25%~30%と高い推移であった。

BSCの導入と展開として2016年にBSC試行(事務部長単独)から始まり,2017年にBSC導入,2018年にBSC一部修正,2019年に電子カルテ導入,2022年にコロナ対応とBSC,そして2023年に社会的課題への対応を行った。BSC導入を進める中で,伊藤氏が導入支援を病院の事務部長から依頼され,BSC導入上の間違いを正したり,電子カルテ導入とBSCを連動させたり,診療部へのカスケード方法,看護部のスキル測定などの提案を行ったことを報告された。

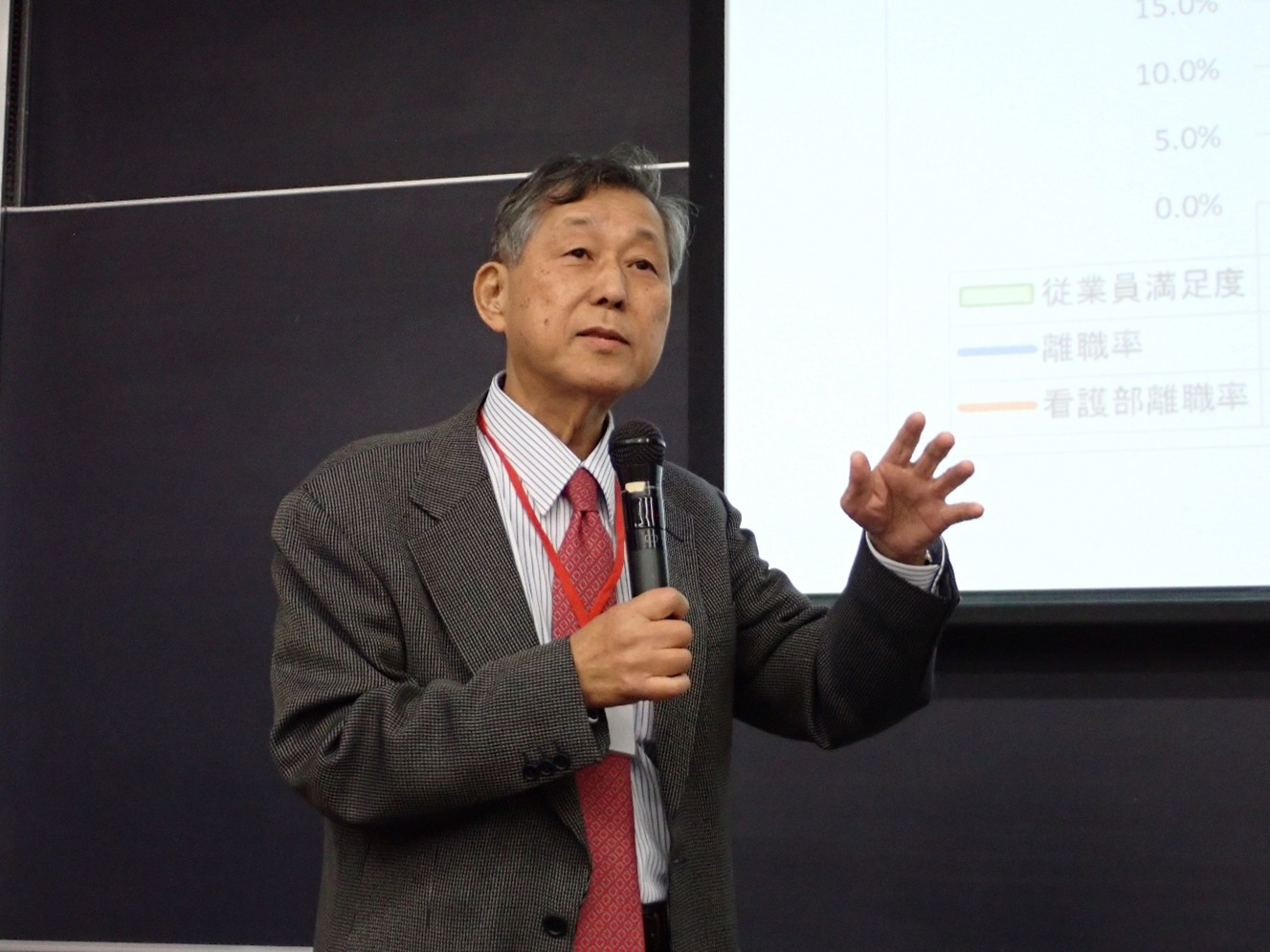

最後にBSC導入成果を報告された。同病院は患者満足度が低くて,離職率が高いという問題を有していた。BSC導入前の2015年は従業員満足度が72.1%,離職率が23.6%であった。BSC導入後は従業員満足度が向上し,離職率が低下する趨勢を示し,2022年のそれぞれの値が86.3%,9.0%となった。ベトレヘムの園病院の事務部長はBSCによって離職率が激減し,従業員満足度向上につながったのではないかと言及されているという。

第2報告

◎報告者:宮地晃輔氏(長崎県立大学)

◎報告題目: 管理会計研究者と税理士法人が連携した地域企業人材に対する管理会計教育の可能性―新しい地方創世の展開を視野に入れて―

宮地晃輔氏による研究報告

本報告では,管理会計研究者と税理士法人の連携により作成された中小企業向け管理会計テキスト『伴走者になるための会計入門』(中央経済社,2025)を用い,地域企業人材への管理会計教育を実施したアクションリサーチの成果が紹介された。対象となったA社は,BtoB型の事業展開を行っており,製造企業を主たる顧客としている。業績は安定しているものの後継者がおらず,技術系中心の人材構成から部門長層の会計知識が不足していた。宮地氏は将来の経営者候補として育成する目的で,部門長4名に対する会計管理能力(係数管理能力)の基礎を習得することを目的として会計教育研修を実施した。

宮地氏は2018年からA社の顧問を務め,経営会議にも継続的に参加しており,日常より,A社における受注,生産,工事,クレーム・不適合,原価管理に対して意見交換やサポートを行っている。宮地氏が研修講師を務めることで,同社に最適化されたオーダーメイド型の研修が可能となる。

結論として,地方大学に所属する管理会計研究者は,管理会計手法を地域の中小企業や地方自治体の経営実践や実務に普及させる機会に比較的,好条件を有することから地方創生に貢献できる可能性も高い。また,本研修を実施するにあたり各部門長を通常業務から切り離す必要があり,A社にとってこのことは決して簡単なハードルとはいえない,このハードルをこえるためには経営者の強い思いと決断が必要になる点を強調された。

文責 梅田 宙 (高崎経済大学)

日本管理会計学会会員各位

日本管理会計学会2025年度 第3回フォーラムを、下記の通り開催いたします。今回のフォーラムは、「地域活性化のために管理会計が果たすべき役割とは何か?」をテーマとし、対面形式にて行います。特別講演では、寛政元年(1789年)創業の笛木醤油株式会社より代表取締役社長の笛木吉五郎氏をお招きし、老舗企業における地域活性化の取り組みについてご講演いただきます。

ご多忙の折とは存じますが、多くの皆様のご参加を心よりお待ちしております。

日時: 2025年11月29日(土) 14:00〜16:40

会場: 東京国際大学 川越第1キャンパス 2号館3階 232教室

参加費: 無料(一般の方のご参加も歓迎いたします)

主催: 日本管理会計学会

共催: 東京国際大学商学部 地域共創のための経営管理会計教育研究イニシアティブ(REIMAC)、東京国際大学大学院商学研究科

後援: 川越商工会議所

本フォーラムへの参加には事前登録が必要です。以下のURLより【2025年11月27日(木)まで】にお申し込みください。

参加登録フォーム: https://forms.gle/xawunwpJeyhUxY7GA

フォーラム終了後、電車でご移動いただき川越駅周辺にて懇親会を予定しております。

会費: 4,000円

懇親会申込締切: 【2025年11月1日(土)まで】

参加をご希望の方は、上記と同じ参加登録フォームよりお申し込みください。懇親会ご参加の方には、会場等あらためてメールいたします。

※定員に達し次第、受付を締め切らせていただく場合がございます。

会場: 東京国際大学 川越第1キャンパス

住所: 埼玉県川越市的場北1-13-1

交通:東武東上線「霞ヶ関」駅南口より徒歩5分

JR川越線「的場」駅より徒歩13分

【注意事項】

学内への駐車はできません。公共交通機関をご利用いただくか、近隣の駐車場をご利用ください。

キャンパス内は全面禁煙です。

日本管理会計学会2025年度第3回フォーラム準備委員会

E-mail: jama19910727@gmail.com

「管理会計の日」記念フォーラムは、2025年9月13日(土)14時00分から16時40分まで、専修大学神田キャンパスにおいて対面形式にて開催された。開会に先立ち、本学会会長・﨑章浩氏(東京国際大学)よりご挨拶を賜った。続いて『管理会計の日』制定にご尽力され、「管理会計の先駆者としての渋沢栄一の研究」スタディ・グループ研究代表の水野一郎氏(関西大学名誉教授)よりフォーラム開催の趣旨と経緯について解説いただいた。その後、内山哲彦氏(青山学院大学)の総合司会により、プログラムは滞りなく進行した。

﨑章浩会長挨拶

水野一郎氏解説

本フォーラムでは、特別講演として桑原功一氏(渋沢資料館館長)をお迎えした。あわせてモデレーターに水野一郎氏、パネリストに塚越稔氏(深谷市渋沢栄一政策推進課)、奥倫陽氏(東京国際大学)、関谷浩行氏(日本大学)によるパネル・ディスカッションが行われた。当日は、57名の参加があり、特別講演とパネル・ディスカッションに対して活発な質疑応答が交わされ、有意義な議論が展開された。フォーラム終了後には懇親会も催され、参加者間の親睦と渋沢栄一への理解がより一層深まった。盛況のうちに本フォーラムは無事に閉会した。

〔特別講演〕

◎講演者:桑原 功一 氏(渋沢資料館 館長)

◎論題:渋沢栄一の経営思想

桑原 功一氏による特別講演

桑原氏は渋沢栄一の経営思想として、合本主義と道徳経済合一説を検討した。渋沢は、道徳と経済を一致させる経営思想をもち、企業が活動する中で利益を社会へ還元するCSR的な考え方であったという。その中で、お金だけでなくヒトを重視し、特定の個人や一族が富むのではなく、社会全体を豊かにすることを志向したという。

〔パネル・ディスカッション〕

◎テーマ:渋沢栄一の経営思想と実践の継承

◎モデレーター:水野 一郎 氏(関西大学名誉教授)

◎パネリスト:塚越 稔 氏(深谷市 渋沢栄一政策推進課)

◎題目:深谷市の取組

塚越 稔氏による報告

塚越氏は、大河ドラマや新紙幣採用が深谷市に及ぼした経済効果や、渋沢に関する深谷市の各種取組について説明した。その中でも渋沢の立志の精神の継承に力を入れており、市内の初等教育から道徳の時間に様々な教育活動が行われているという。また、企業経営者などを対象とした「論語と算盤」の考え方やチャレンジ精神を継承する人材を育成する取組として「渋沢栄一ひとづくりカレッジ」なども行われているという。

◎パネリスト:奥 倫陽 氏(東京国際大学)

◎題目:渋沢栄一の経営理念を継承する企業の取組

奥 倫陽氏による報告

奥氏は、統合報告書を対象とした調査を実施し、渋沢栄一に関連するキーワードを分析した。分析の結果、コーポレート・レピュテーションの向上、経営方針の正当性や信頼性の強調、長期的な視点を持った経営の強調といった特徴を発見した。また、インタビュー調査から「論語と算盤」に関連する情報を社員に提供することによる組織文化の醸成の取り組みについて明らかにした。

◎パネリスト:関谷 浩行 氏(日本大学)

◎題目:養育院における渋沢栄一の福祉経営の原理と継承

関谷 浩行氏による報告

関谷氏は、渋沢が約57年の生涯で最も長期間携った養育院について、その概要と管理会計研究の意義について検討した。渋沢の「公益の追求」という思想が福祉(救貧)へも反映され、経営形態が変遷していく中でも継承され続けているという。報告の中で、管理会計研究の意義として、養育院研究という未開拓分野の開拓、公私連携の財務構造の解明、渋沢の公益事業哲学の具現が提示された。

文責 古川原 駿(専修大学大学院博士後期課程)

日本管理会計学会

会員 各位

日本管理会計学会

フォーラム準備委員長 伊藤 和憲

日本管理会計学会「管理会計の日」記念フォーラム

皆様におかれましてはますますご清祥のこととお慶び申し上げます。

いつも格別なお引き立てを賜り厚くお礼申し上げます。

さて、日本管理会計学会記念フォーラムを下記の通り開催致しますので、

万障お繰り合わせの上、ご出席下さいますようご案内致します。

記

日 時:2025年9月13日(土) 14:00〜16:30

会 場:専修大学神田キャンパス 7号館3階731教室

〒101-8425 千代田区神田神保町3-8

<アクセス>https://www.senshu-u.ac.jp/access.html

<キャンパスマップ>https://www.senshu-u.ac.jp/about/campus/

主 催:日本管理会計学会

参加費:無料

【参加確認Form】

フォーラムと懇親会の参加は、以下のFormより申請してください。

https://forms.gle/BdaFLefgmwsZwChm6

回答期限は、9月11日(木)迄となります。

※懇親会(懇親会費:4,000円)に参加をご希望の方は、準備の都合上、9月3日(水)までにご連絡ください。定員に達した時点で懇親会の参加のお申し込みを締め切らせていただきますので、あらかじめご了承ください。

Google Fromをご利用されない場合は、メール(h-miyagawa<a>senshu-u.jp <a>は@に書き換えてください。)にて記念フォーラム及び懇親会への参加の可否をご連絡いただければ幸いに存じます。

プログラム=>管理会計の日記念フォーラム案内