■■ 日本管理会計学会2013年度第1回フォーラムが,2013年4月13日(土)に南山大学において開催された。園田智昭氏(フォーラム担当副会長,慶應義塾大学)の開会の挨拶に続いて,第1部の研究報告が開始された。研究報告の部では,星野優太氏(名古屋市立大学)の司会のもと,孫美レイ(流通科学大学),木村史彦氏(東北大学),川野克典氏(日本大学)による報告が行われ,活発な議論が展開された。第2部の企業講演は,吉澤和秀氏(中京テレビ放送 常勤監査役)によって「テレビ局の経営と管理」というタイトルで講演が行われた。その後,会場を移して懇親会が行われた。

■■ 第1報告:孫美レイ氏(流通科学大学)

「内部統制制度の導入効果に関する一考察 -4社の事例-」

孫氏の報告は,アメリカの不正会計に端を発する内部統制という経済制度がアジアの経済的文脈のなかでどのような効果を果たしているのかについての日本企業を対象とした分析の報告であった。

孫氏の報告は,アメリカの不正会計に端を発する内部統制という経済制度がアジアの経済的文脈のなかでどのような効果を果たしているのかについての日本企業を対象とした分析の報告であった。

孫氏は,企業へのインタビューによる質的研究方法を用いて内部統制制度の効果を明らかにしている。4社をインタビューし,当該企業において内部統制制度の効果が現れるとすればどこで効果が現れているのか,また効果が現れないのであれが問題の所在はどこにあるのかなどについて企業別に検討した。

孫氏は,インタビュー調査の結果について,次のようにまとめられた。A社は内部統制制度による不正防止の効果に対して懐疑的であるが,業務の有効性や効率性の向上効果に対しては肯定的な見解を持っている。B社は内部統制制度の導入に課題に感じており,制度対応に加えて自社独自の方法も取り入れながら不正の防止や業務効率の向上を図っている。C社は内部統制制度の導入前から業務のオペレーションが成熟化し,業務の効率性も高く,内部統制制度による業務効率性のさらなる向上は達成できていない。また不正防止の効果に対して懐疑的である。D社は内部統制制度による業務の効率性の向上に肯定的である。

■■ 第2報告:木村史彦氏(東北大学)

「利益マネジメントの業績間比較」

木村氏の報告は,日本の上場会社における業種ごとの利益マネジメントの傾向と,業種間の差異に影響する要因を明らかにしようとするものであった。研究方法は以下のとおりである。まず,各業種の利益マネジメントの傾向を国際比較研究の手法の方法を援用して定量化し業種間で比較する。その上で,業種ごとの利益マネジメントの水準に影響を及ぼす要因として,(1) 政治コスト,(2) 資金調達方法,(3) 投資機会集合,(4) 会計上のフレキシキビリティ,(5) 業種内の競争性,を取り上げ,業種ごとの利益マネジメントの水準との関係を分析する。分析対象は,2004年から2011年までの日本企業25,208社であった。

木村氏の報告は,日本の上場会社における業種ごとの利益マネジメントの傾向と,業種間の差異に影響する要因を明らかにしようとするものであった。研究方法は以下のとおりである。まず,各業種の利益マネジメントの傾向を国際比較研究の手法の方法を援用して定量化し業種間で比較する。その上で,業種ごとの利益マネジメントの水準に影響を及ぼす要因として,(1) 政治コスト,(2) 資金調達方法,(3) 投資機会集合,(4) 会計上のフレキシキビリティ,(5) 業種内の競争性,を取り上げ,業種ごとの利益マネジメントの水準との関係を分析する。分析対象は,2004年から2011年までの日本企業25,208社であった。

木村氏は,分析結果について次のようにまとめられた。業種間で利益マネジメントの水準に顕著な差異が見られる。さらに,政治コストが大きい,負債による資金調達のウエイトが高い業種では,利益マネジメントが実施される可能性が高い。また,この結果は,異なる業種分類を用いた場合でも頑健であった。

■■ 第3報告:川野克典氏(日本大学)

「進化を止めた日本企業の管理会計」

川野氏の報告は,2011から2012年に東京証券取引所上場会社に対して実施したアンケート調査(回答数は190社,回収率9.3%)にもとづいて行われた。

川野氏の報告は,2011から2012年に東京証券取引所上場会社に対して実施したアンケート調査(回答数は190社,回収率9.3%)にもとづいて行われた。

川野氏は,この調査結果を次のようにまとめられた。日本企業は,全体として極めて保守的であり,新しく提案された管理会計手法の採用には消極的である。一方で,外部からの圧力,すなわち,法律の改正や会計基準の公表等があると,日本企業はこれに対応すべく管理会計制度の見直しを行う。国際会計基準の日本への導入については,適用時期,範囲等,見通しがつかない状況が続いている。その結果,日本基準ベースの管理会計を構築すべきか,国際会計基準に対応した管理会計を構築すべきかの判断ができなくなってしまい,管理会計の見直しを進めようとする意志のある企業でも,見直しに着手すらできず,これらの結果,日本企業の管理会計の進化が止まってしまっている。

また,今後の日本企業の管理会計に求められるものとして,統合報告(Integrated Reporting)に学び,経営成績と財政状態の向上の最終結果(アウトカム)としての企業価値向上に結び付く,ストーリー化された統合的な管理会計体系の構築を指摘した。

■■ 企業講演:吉澤和秀氏(中京テレビ放送 常勤監査役)

「テレビ局の経営と管理」

吉澤氏の講演は,「経営と管理」の観点から,テレビ局の経営状況の推移とCSRの2点に絞って行われた。テレビ局の経営状況については,以下のように述べられた。テレビ業界は創業以来,日本経済の発展に伴って成長し放送事業の多様化を進めてきた。日本国内のメディアを広告費で見ると,2012年1年間の広告費は,およそ5兆9000億円で,その内マスコミ4媒体と言われるテレビ・新聞・雑誌・ラジオが47%,テレビは30%を占めている。テレビ業界は,創業以来日本経済の発展に伴って成長してきたが,WEBなどメディアの多様化の影響から売上は2006年度をピークに減少傾向に入り,リーマンショックの翌年は,ピーク時の87%まで落ち込んだ。長いトレンドで見れば漸減傾向を覚悟しなければならず,各局は,映画やDVD,アイスショーなど,放送を活用した事業収入の創出を工夫している。

吉澤氏の講演は,「経営と管理」の観点から,テレビ局の経営状況の推移とCSRの2点に絞って行われた。テレビ局の経営状況については,以下のように述べられた。テレビ業界は創業以来,日本経済の発展に伴って成長し放送事業の多様化を進めてきた。日本国内のメディアを広告費で見ると,2012年1年間の広告費は,およそ5兆9000億円で,その内マスコミ4媒体と言われるテレビ・新聞・雑誌・ラジオが47%,テレビは30%を占めている。テレビ業界は,創業以来日本経済の発展に伴って成長してきたが,WEBなどメディアの多様化の影響から売上は2006年度をピークに減少傾向に入り,リーマンショックの翌年は,ピーク時の87%まで落ち込んだ。長いトレンドで見れば漸減傾向を覚悟しなければならず,各局は,映画やDVD,アイスショーなど,放送を活用した事業収入の創出を工夫している。

CSRについては,テレビ局の経営にとって最も重要なのは放送倫理であるとして,次のように説明された。放送は,人の命や健康あるいは人権に係わる情報を取り扱い視聴者に届けているので,その情報が万一,誤っていたり,放送したことが何らかの被害を招く結果とならないよう放送に当たっては,番組制作の現場で2重3重のチェックをしている。また,放送倫理を専門とする部署でスクリーニングし,且つ放送法で定められた外部有識者による番組審議会で定期的に評価されている。放送倫理に関する規定集やマニュアルは各種整備・更新しているが,何と言っても日々の放送活動の中でスタッフが高い意識を持って業務に当たることが肝心で,スタッフへの放送倫理研修は頻繁に実施している。放送倫理の遵守はテレビ局のCSRの基本と言える。

最後に,BCPにふれ,次のように結ばれた。放送局は南海トラフを震源域とする巨大地震をはじめとした非常時に視聴者に情報を伝える放送機能の継続が最重要であることからBCP-B(Business Continuity Plan of Broadcasting)の概念を基本として,放送のための要員・設備の他,電力供給が停止した場合の非常用発電などの体制を整えるとともに,非常時を想定した訓練を行うなど社会的使命を果たすべく取り組んでいる。

斎藤孝一(実行委員長 南山大学)

■■ 2013年6月15日(土)13:30から,甲南大学岡本キャンパス5号館2階521教室 において,2013年度 第1回 関西・中部部会が開催された。小菅正伸部会長の挨拶の後,自由論題で4つの報告,統一論題で3つの報告が行われた。いずれも興味深い研究成果の報告で,報告者とフロアとの活発な議論が交わされた。大会参加者は47名を数え,盛況のうちに大会は終了した。以下はその概要である。

■■ 2013年6月15日(土)13:30から,甲南大学岡本キャンパス5号館2階521教室 において,2013年度 第1回 関西・中部部会が開催された。小菅正伸部会長の挨拶の後,自由論題で4つの報告,統一論題で3つの報告が行われた。いずれも興味深い研究成果の報告で,報告者とフロアとの活発な議論が交わされた。大会参加者は47名を数え,盛況のうちに大会は終了した。以下はその概要である。 コンティンジェンシー理論とは「あらゆる状況に適用できる唯一最善の方法というものは存在せず、状況が異なれば、有効な方法は異なる」という考え方を 示唆するものであり、古くからこの理論のもとで数多くの実証分析(サーベイとケース)が行われてきた。初期のコンティンジェンシー研究は組織論の視点に基づくものであったが、1972年のKhandwallaの研究を契機として、管理会計 的視点を取り入れるようになった。本報告では、組織論の視点に基づくコンティンジェンシー研究ならびにコンティンジェンシー理論を援用した会計学研究に関する文献を渉猟することで、コンティンジェンシー理論の歴史をたどり、 さらにはコンティンジェンシー研究の貢献と限界を論じた。

コンティンジェンシー理論とは「あらゆる状況に適用できる唯一最善の方法というものは存在せず、状況が異なれば、有効な方法は異なる」という考え方を 示唆するものであり、古くからこの理論のもとで数多くの実証分析(サーベイとケース)が行われてきた。初期のコンティンジェンシー研究は組織論の視点に基づくものであったが、1972年のKhandwallaの研究を契機として、管理会計 的視点を取り入れるようになった。本報告では、組織論の視点に基づくコンティンジェンシー研究ならびにコンティンジェンシー理論を援用した会計学研究に関する文献を渉猟することで、コンティンジェンシー理論の歴史をたどり、 さらにはコンティンジェンシー研究の貢献と限界を論じた。 従来、企業は基幹業務のトランザクション・データをコアにしたデータ分析を行い,コスト・マネジメントなどへの連携を図ってきたが,ビッグデータ関連のテクノロジーの進化に伴い,各種ソーシャル・データを取り入れたマネジメントが可能になりつつある。本報告では,ビッグデータのイノベーションが,IT投資,マーケティング活動、経営意思決定、コスト・マネジメントなどへどのようなインパクトをもたらすかについて検討した。

従来、企業は基幹業務のトランザクション・データをコアにしたデータ分析を行い,コスト・マネジメントなどへの連携を図ってきたが,ビッグデータ関連のテクノロジーの進化に伴い,各種ソーシャル・データを取り入れたマネジメントが可能になりつつある。本報告では,ビッグデータのイノベーションが,IT投資,マーケティング活動、経営意思決定、コスト・マネジメントなどへどのようなインパクトをもたらすかについて検討した。 経済効果の予測値は,そのインパクトから経営課題の直視や根本策検討を促進できるが,投資等の判断材料としては限界がある。理由は,根本策への投資額の算出に直結しないこと,非現実性(例 予測値に外部不経済が反映しない)等である。 本報告では,経済効果予測の「脱問題先送り」への活用について,限界克服の事例が報告された。事例は,「同予測から投資等の許容額を導出する際に,産業連関分析の限界克服方法の仮説を設ける」という自治体の「脱農業衰退」政策の形成過程である。

経済効果の予測値は,そのインパクトから経営課題の直視や根本策検討を促進できるが,投資等の判断材料としては限界がある。理由は,根本策への投資額の算出に直結しないこと,非現実性(例 予測値に外部不経済が反映しない)等である。 本報告では,経済効果予測の「脱問題先送り」への活用について,限界克服の事例が報告された。事例は,「同予測から投資等の許容額を導出する際に,産業連関分析の限界克服方法の仮説を設ける」という自治体の「脱農業衰退」政策の形成過程である。 近年,企業経営における環境意識の高揚を背景に環境管理会計が興隆し,とりわけ生産・物流プロセスを対象とするマテリアルフローコスト会計(MFCA)が発展する傾向にある。一方,日本を代表する効率的生産方式であるトヨタ生産システム(TPS)に関しては,その環境貢献性について,従来,指摘がなされてきた。しかしながら,TPSと環境管理会計との関係に関する考察,および,両者の整合化・統合化に関する視点や枠組みは,従来,明確には存在しなかった。本報告では,TPSとMFCAとの関係に関する考察をおこない,両者の統合的進化を促進し得る新たな管理会計概念として,「マテリアルフロータイムコスト(MFTC)」の概念を提唱した。

近年,企業経営における環境意識の高揚を背景に環境管理会計が興隆し,とりわけ生産・物流プロセスを対象とするマテリアルフローコスト会計(MFCA)が発展する傾向にある。一方,日本を代表する効率的生産方式であるトヨタ生産システム(TPS)に関しては,その環境貢献性について,従来,指摘がなされてきた。しかしながら,TPSと環境管理会計との関係に関する考察,および,両者の整合化・統合化に関する視点や枠組みは,従来,明確には存在しなかった。本報告では,TPSとMFCAとの関係に関する考察をおこない,両者の統合的進化を促進し得る新たな管理会計概念として,「マテリアルフロータイムコスト(MFTC)」の概念を提唱した。 本報告では,APMAA Research Initiativesについて解説した。冒頭にAPMAAの概要を簡略に述べ,第1節 APMAA Past and Future Conferences: Dates and Locationsに,年次大会の発展史と2015年までの予定の説明があった。第2節は、APMAA学会誌であるAsia-Pacific Management Accounting Journal (APMAJ)への論文投稿、掲載論文の分布などの説明であった。第3節ではIndustrial-Academic Cooperationの可能性を,また第4節ではInternational Research Collaborationの方向を示された。昨今,アジアの時代と喧伝されているが,社会科学研究の世界は,今日まで、欧米ないしAnglo-Saxonが主導していると述べられ,APMAA Research Initiativesは,会計の世界でアジアから世界に向けた発信が増えればという思いで,展開しているとのことであった。

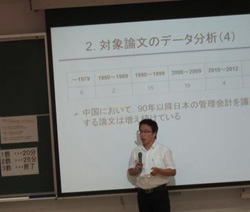

本報告では,APMAA Research Initiativesについて解説した。冒頭にAPMAAの概要を簡略に述べ,第1節 APMAA Past and Future Conferences: Dates and Locationsに,年次大会の発展史と2015年までの予定の説明があった。第2節は、APMAA学会誌であるAsia-Pacific Management Accounting Journal (APMAJ)への論文投稿、掲載論文の分布などの説明であった。第3節ではIndustrial-Academic Cooperationの可能性を,また第4節ではInternational Research Collaborationの方向を示された。昨今,アジアの時代と喧伝されているが,社会科学研究の世界は,今日まで、欧米ないしAnglo-Saxonが主導していると述べられ,APMAA Research Initiativesは,会計の世界でアジアから世界に向けた発信が増えればという思いで,展開しているとのことであった。 本報告は,日本的管理会計の国際的展開という脈絡の中で,中国における日本的管理会計に対する認識をサーベイしたものであった。具体的には,CNKIという中国語のデータベースを用いて中国の学術誌に掲載されている管理会計論文を検索し,90年代に続いて2000年以降も日本の管理会計を議論する論文が中国で増え続けていることを示された。また、中国では,日本の管理会計の特徴として,市場志向と源流管理が,日本の管理会計の手法として原価企画とジャストインタイム生産方式が,広く多く取り上げられているとのことであった。日本の管理会計における,環境に適応する管理会計の運用,市場志向の考え方が,中国で注目されていることも紹介された。今回のサーベイでは,中国での日本の管理会計に対する認識を紹介できたが,その認識に至るプロセス(認識のルート)の考察は今後の研究課題であると述べ,報告を終えられた。

本報告は,日本的管理会計の国際的展開という脈絡の中で,中国における日本的管理会計に対する認識をサーベイしたものであった。具体的には,CNKIという中国語のデータベースを用いて中国の学術誌に掲載されている管理会計論文を検索し,90年代に続いて2000年以降も日本の管理会計を議論する論文が中国で増え続けていることを示された。また、中国では,日本の管理会計の特徴として,市場志向と源流管理が,日本の管理会計の手法として原価企画とジャストインタイム生産方式が,広く多く取り上げられているとのことであった。日本の管理会計における,環境に適応する管理会計の運用,市場志向の考え方が,中国で注目されていることも紹介された。今回のサーベイでは,中国での日本の管理会計に対する認識を紹介できたが,その認識に至るプロセス(認識のルート)の考察は今後の研究課題であると述べ,報告を終えられた。 本報告ではまず,報告者によりこれまでの中国管理会計に関する研究の紹介がなされ,そのうえで今回は中国会計学会の機構と構成,特徴,中国の公認会計士試験科目における管理会計内容と日本の公認会計士の管理会計科目との比較、検討がなされ,最後に最近の中国において活発な活動を展開している中国IMAの活動について紹介された。 なお,同報告では,結論を以下のようにまとめられた。 1.最近の中国における管理会計の動向としては,国際化,グローバル化が一層進展し,とりわけアメリカへの傾斜が一段と強化されていること。 2.中国IMAが提唱している「管理会計の日」の設定に象徴されるように管理会計の導入に対してきわめて積極的な姿勢が見られること。 3.中国の公認会計士試験の改革(国際化、コンピュータ化)なども参考になり,「財務原価管理」,「会社戦略とリスク管理」という中国の科目設定は興味深いものであり,財務管理と原価計算,管理会計の枠組みも再度考え直すことも必要。 ちなみに,当日の資料で中国会計学会の創立年が1990年となっていたが,1980年の誤りであることが報告者から伝えられた。

本報告ではまず,報告者によりこれまでの中国管理会計に関する研究の紹介がなされ,そのうえで今回は中国会計学会の機構と構成,特徴,中国の公認会計士試験科目における管理会計内容と日本の公認会計士の管理会計科目との比較、検討がなされ,最後に最近の中国において活発な活動を展開している中国IMAの活動について紹介された。 なお,同報告では,結論を以下のようにまとめられた。 1.最近の中国における管理会計の動向としては,国際化,グローバル化が一層進展し,とりわけアメリカへの傾斜が一段と強化されていること。 2.中国IMAが提唱している「管理会計の日」の設定に象徴されるように管理会計の導入に対してきわめて積極的な姿勢が見られること。 3.中国の公認会計士試験の改革(国際化、コンピュータ化)なども参考になり,「財務原価管理」,「会社戦略とリスク管理」という中国の科目設定は興味深いものであり,財務管理と原価計算,管理会計の枠組みも再度考え直すことも必要。 ちなみに,当日の資料で中国会計学会の創立年が1990年となっていたが,1980年の誤りであることが報告者から伝えられた。 ■■ 2013年度第1回リサーチセミナーは, 2013年6月15日(土)10:30~12:20に甲南大学岡本キャンパス5号館2階521教室において開催されました。リサーチセミナーは,若手研究者による発表の場として,2002年度から毎年度続けて開催されてきました。今年度第1回リサーチセミナーは,2013年度関西中部部会(同日午後)と同時開催となりました。当日のリサーチセミナー出席者は38名であり,日本管理会計学会の浜田和樹副会長から開会の挨拶の後、星法子(白鴎大学)の司会によりリサーチセミナーが進められました。2件の意欲的な研究発表に対して,フロアから有益なコメント、質問が数多く出て,活発な議論が展開されました。

■■ 2013年度第1回リサーチセミナーは, 2013年6月15日(土)10:30~12:20に甲南大学岡本キャンパス5号館2階521教室において開催されました。リサーチセミナーは,若手研究者による発表の場として,2002年度から毎年度続けて開催されてきました。今年度第1回リサーチセミナーは,2013年度関西中部部会(同日午後)と同時開催となりました。当日のリサーチセミナー出席者は38名であり,日本管理会計学会の浜田和樹副会長から開会の挨拶の後、星法子(白鴎大学)の司会によりリサーチセミナーが進められました。2件の意欲的な研究発表に対して,フロアから有益なコメント、質問が数多く出て,活発な議論が展開されました。 尾花忠夫氏による第1報告では,以下の順序によって進められ,振替価格のミクロ経済的なアプローチを用いた研究が報告された。

尾花忠夫氏による第1報告では,以下の順序によって進められ,振替価格のミクロ経済的なアプローチを用いた研究が報告された。 ■ 第1報告コメンテーター

■ 第1報告コメンテーター 金紅花氏による第2報告では,以下の順序によって進められ,BSC導入企業の事例が報告された。

金紅花氏による第2報告では,以下の順序によって進められ,BSC導入企業の事例が報告された。 ■第2報告コメンテーター

■第2報告コメンテーター ■■ 2012年度第2回企業研究会は、2013年5月17日(金)に富士ゼロックス株式会社・富士ゼロックスマニュファクチュアリング株式会社の竹松事業所で行われました。当日は初夏らしい清々しい天気のもと、16名の参加があり、工場見学と生産革新活動の取り組みについての講演が行われました。

■■ 2012年度第2回企業研究会は、2013年5月17日(金)に富士ゼロックス株式会社・富士ゼロックスマニュファクチュアリング株式会社の竹松事業所で行われました。当日は初夏らしい清々しい天気のもと、16名の参加があり、工場見学と生産革新活動の取り組みについての講演が行われました。 ■■ 見学の後、富士ゼロックスマニュファクチュアリング株式会社部材生産グループの保坂圭一様より、竹松事業所における生産革新活動についてご講演いただきました。お話のなかで、近年行われてきた、需要に基づくPull型の生産プロセスへの変革や、それを実現するXerox Production Wayの仕組み、重要な役割を果たす「かんばん」や「戻りかんばんポスト」の機能、そして今後の課題について詳しくご説明いただきました。参加者からは多数の質問が寄せられ、生産革新活動の実施にあたっての目標項目や実施の具体的成果、生産部門と設計部門との情報のやり取りなど、丁寧にご回答いただきました。

■■ 見学の後、富士ゼロックスマニュファクチュアリング株式会社部材生産グループの保坂圭一様より、竹松事業所における生産革新活動についてご講演いただきました。お話のなかで、近年行われてきた、需要に基づくPull型の生産プロセスへの変革や、それを実現するXerox Production Wayの仕組み、重要な役割を果たす「かんばん」や「戻りかんばんポスト」の機能、そして今後の課題について詳しくご説明いただきました。参加者からは多数の質問が寄せられ、生産革新活動の実施にあたっての目標項目や実施の具体的成果、生産部門と設計部門との情報のやり取りなど、丁寧にご回答いただきました。