2016年7月30日、福岡大学において「管理会計の実務に与えるインパクト」というテーマのもと九州部会との共催で行われた。結城秀彦氏(監査法人トーマツ)、吉原清嗣氏(Development Academy of the Philippines Visiting Fellow,The Vietnam National University Visiting Fellow,京都大学大学院)、宮地晃輔氏(長崎県立大学)の3名から報告が行われ、最後に大下丈平氏(九州大学)を座長にパネルディスカッションが行われた。

2016年7月30日、福岡大学において「管理会計の実務に与えるインパクト」というテーマのもと九州部会との共催で行われた。結城秀彦氏(監査法人トーマツ)、吉原清嗣氏(Development Academy of the Philippines Visiting Fellow,The Vietnam National University Visiting Fellow,京都大学大学院)、宮地晃輔氏(長崎県立大学)の3名から報告が行われ、最後に大下丈平氏(九州大学)を座長にパネルディスカッションが行われた。

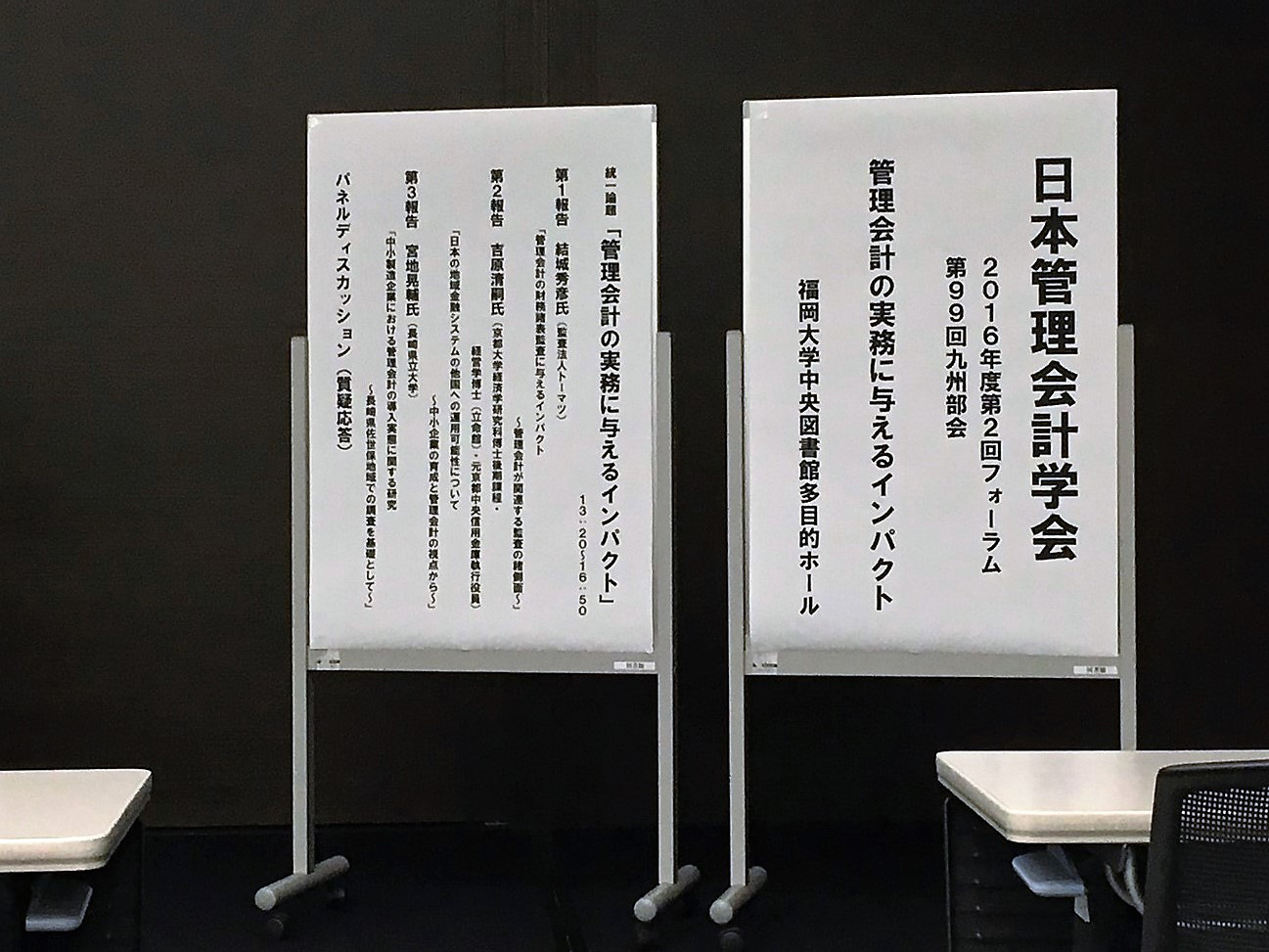

■第1報告 結城秀彦氏(監査法人トーマツ)

「管理会計の財務諸表監査に与えるインパクト-管理会計が関連する監査の諸側面-」

第1報告ではまず 、管理会計が財務諸表監査においてどのようなインパクトを持っているのかという点について報告された。財務諸表監査にとって管理会計は、会計処理・開示基準としての側面、監査手続における手法の活用としての側面、そしてリスク・アプローチにおける業績評価会計の勘案としての側面があるとし、それぞれについて説明がなされた。

、管理会計が財務諸表監査においてどのようなインパクトを持っているのかという点について報告された。財務諸表監査にとって管理会計は、会計処理・開示基準としての側面、監査手続における手法の活用としての側面、そしてリスク・アプローチにおける業績評価会計の勘案としての側面があるとし、それぞれについて説明がなされた。

会計処理・開示基準については原価計算基準の実態主義と会計ビッグバン以降のルール主義とで乖離が起こっているが、実態主義で妥当性が判断されていることにより、基準の見直しに対するインセンティブが働かず、GAAPの一部を構成しているとの認知の低下をもたらしているのではないかとの懸念が示された。手法の活用としては重要な虚偽表示を発見する際に、伝統的財務比率分析、キャッシュ・コンバージョン・サイクル、損益分岐点分析・投資の経済性計算などが行なわれていることが説明された。リスク・アプローチにおける業績評価会計の勘案では監査における虚偽表示リスク要因・統制環境としての管理会計のインパクトについてまとめられた。管理会計は虚偽表示リスクを評価する際の統制環境として捉えられ業績評価制度によってインセンティブが発生するために注目する必要があるとした。

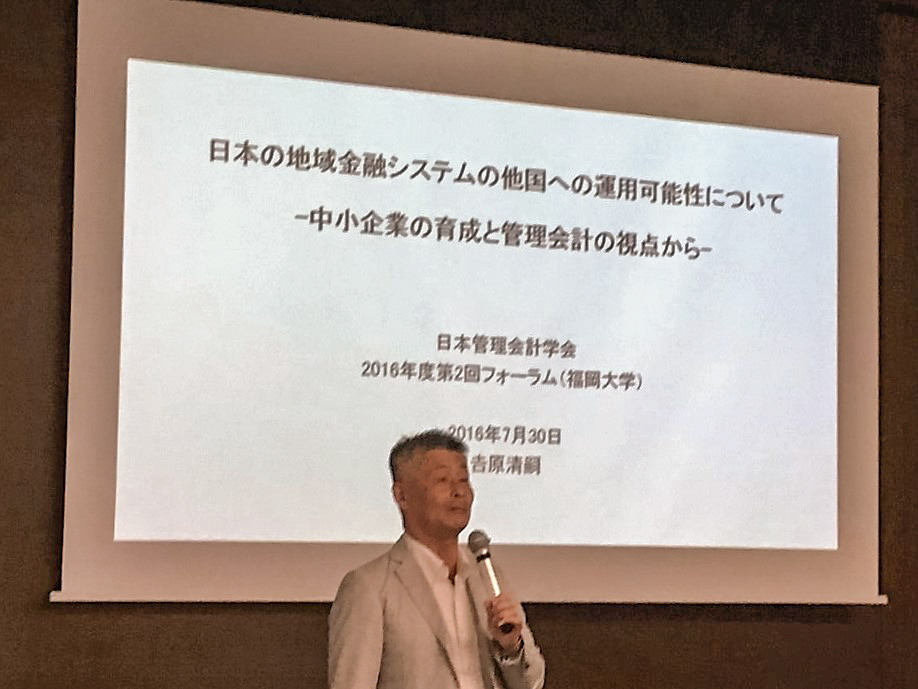

■第2報告 吉原清嗣氏(Development Academy of the Philippines Visiting Fellow,The Vietnam National University Visiting Fellow,京都大学大学院)

「日本の地域金融システムの他国への運用可能性について-中小企業の育成と管理会計の視点から-」

第2報告では、中小企業の育成を担ってきた地域金融システムの他国で運用可能性についての研究が報告された。他国への適用可能性を検討するために、日本的金融構造の性質が歴史的に整理され、その後にフィリピン、ベトナムの状況と比較され、日本的金融システムの可能性について発表された。

?日本の金融実務は1997年から2006年ほどまでの間に転換点を迎えたとし、近年では「長期継続する関係の中から、借り手企業の経営者の資質や事業の将来性等についての情報を得て、融資を実行するビジネスモデル」であるリレーションシップバンキングの推進が金融庁主導のもと行われている。しかしながら、京都の地域金融機関ではかねてよりリレーションシップバンキングに取り組んでいた。地域金融機関の幹部によると日本独自の型があり、それは顧客が発展するために援助することであり、信用をつける術を教えたり、顧客に不足するものを教えたりして最終的な行為として貸出があるというようなものであった。そして、そのような金融システムこそ、発展途上のベトナム、フィリピンの発展に寄与する可能性があると主張された。

■第3報告 宮地晃輔氏(長崎県立大学)

「中小製造企業における管理会計の導入実態に関する研究-長崎県佐世保地域での調査を基礎として-」

第3報告では、長崎県佐世保地域に所在する中小製造企業における管理会計の導入実態についての調査研究が報告された。本調査においては、「長期経営計画・中期経営計画・短期利益計画から接続する予算編成が、中小製造企業において実際にどのレベルで行われているのかという点」と「予算管理の中で見られる管理会計とリンクした原価計算が実態としてどのレベルで行われているかという点」を意識して行われた。またデータは九州北部税理士会に所属する税理士法人一法人への訪問調査と佐世保市に所在する機械器具製造企業へのインタビュー調査によって得られたものを用いている。

税理士法人への調査の結果、中小製造業の管理会計導入は実態として脆弱なものであることが示された。中長期の経営計画や短期利益計画を作成している企業は稀であり、製品ごとの原価計算も難しく、目標値を設定したり業績指標を利用したりする経営者も稀であるとの結果であった。一方で、機械器具製造企業への聞き取り調査では社員全員で会計情報を共有し社員のモチベーションを高めたり、予算管理制度を導入していたりと高度な管理会計が導入されていたことが示された。中小企業であっても管理会計能力が高まるパターンとして、代表取締役の会計教育歴や職歴が挙げられた。またこのような好例を地域的に伝播させることの可能性が論じられた。

■パネルディスカッション 大下丈平氏(九州大学)、結城秀彦氏、吉原清嗣氏、宮地晃輔氏

大下丈平氏の司会でパネルディスカッシ ョンが行われた。まず、大下氏より3報告の総括が行われ、その後にフロアーからの質疑応答を受け付ける方式で進められた。3報告とも、バックグラウンドの違う立場であったが、日本経済の大きなトレンドのもとで、どのような課題があるのかという点で共通しており、このディスカッションでも、管理会計に限定せず、現状の課題に対して我々管理会計研究者はどのように考えるのかという視点から議論をしていきたいとの座長の宣言のもとディスカッションが進められた。3報告とも企業実務の具体的事例が多かったため、フロアーからの質問も多く非常に活発な議論が行われた。

ョンが行われた。まず、大下氏より3報告の総括が行われ、その後にフロアーからの質疑応答を受け付ける方式で進められた。3報告とも、バックグラウンドの違う立場であったが、日本経済の大きなトレンドのもとで、どのような課題があるのかという点で共通しており、このディスカッションでも、管理会計に限定せず、現状の課題に対して我々管理会計研究者はどのように考えるのかという視点から議論をしていきたいとの座長の宣言のもとディスカッションが進められた。3報告とも企業実務の具体的事例が多かったため、フロアーからの質問も多く非常に活発な議論が行われた。

なお、本フォーラムの参加者数は43名であった。

篠原巨司馬 (福岡大学)